企業型DCで節税効果を享受しよう

確定拠出年金について、皆さんご存知でしょうか。

DC、iDeCo、401kと呼ばれていますが、どこかで聞いたことがあるのではないでしょうか。

ぽちとたろうは企業型確定拠出年金を毎月1万円積み立てています。

企業型確定拠出年金は、税制面でメリットが多い制度なので記事にしてまとめてみたいと思います。

※会社員(厚生年金への加入)が前提になっています。

確定拠出年金について

確定拠出年金(以下、DC)は、3階建ての部分にあたる私的年金に含まれ、民間の企業・団体が運営する年金制度です。

アメリカの米国内国歳入法(Internal Revenue Code of 1978)の401条(k)にある仕組みなので、日本版401kと呼ばれることもあります。

DCには、企業型(以下、企業型DC)と個人型(以下、iDeCo)がありますが、掛金の拠出を誰が行うかによる違いがあります。

企業型DCは、会社が従業員のために掛金を拠出する制度です(福利厚生の一環)。そのため、企業型DCを利用できるのは会社が準備している場合に限ります。

それに対して、iDeCoは個人が金融機関を介して加入し、自身で掛金を拠出します。

なお、同じ3階部分である私的年金には確定給付年金(以下、DB)もあります。こちらはいわゆるサラリーマンの退職金であり、従業員が受け取る金額が確定しています。

資産運用の責任は、企業側(企業年金)にあります。退職金が増加したり、運用に失敗したりすると引き当て不足になり、企業は追加拠出を行います。

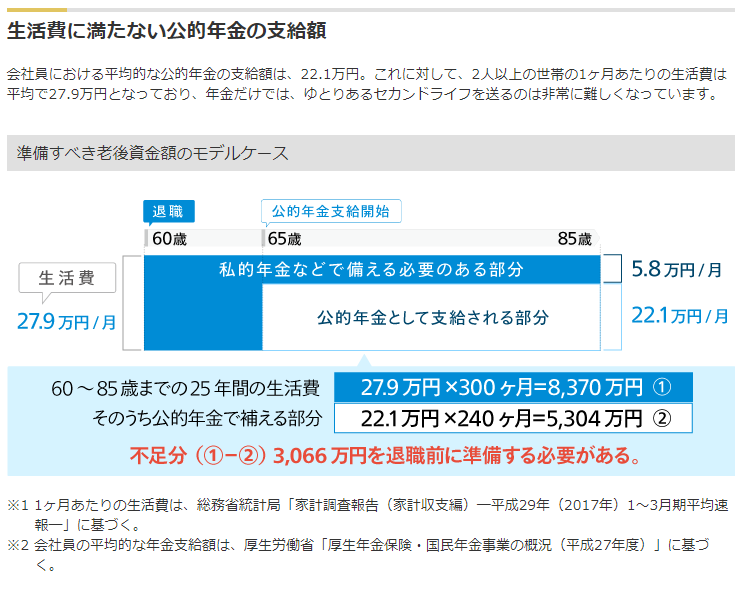

老後2,000万円問題が話題になったことは記憶に新しいと思いますが、公的年金だけでは不足すると言われています。

(マネックス証券では、ゆとりあるセカンドライフを送るには3,000万円必要とのこと)

たろうとぽちは、DBもありますが、その上でDCを行っています(4階建てと呼ばれることもあります)。

ここでは詳しく書きませんが、限度額の範囲内であれば、DCとiDeCoを併用することも可能です。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/taishousha.html

企業型DCとiDeCoの加入状況

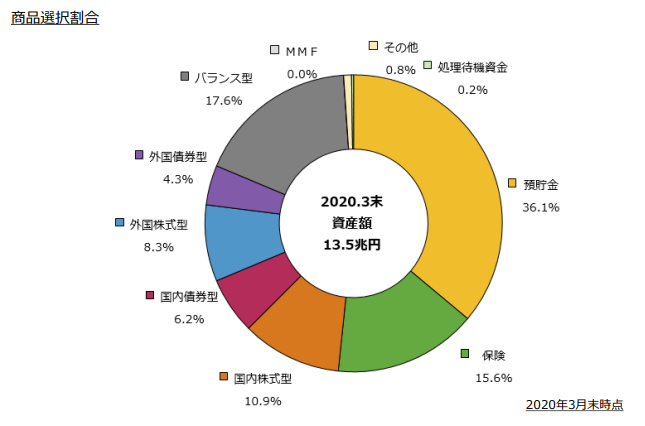

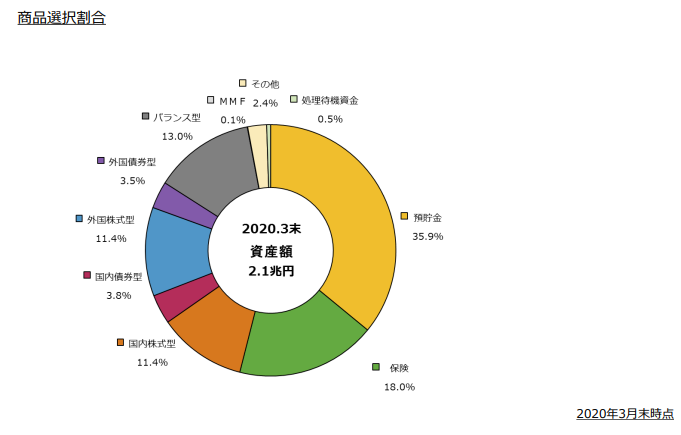

企業年金連合会がDCとiDeCoの加入状況や年齢構成、商品の選択状況をまとめています。

https://www.pfa.or.jp/activity/tokei/files/dc_toukei_2020.pdf

加入者状況は、企業型DCの方がiDeCoより4倍以上多いです。iDeCoの方が比較的新しい制度ですが、直近の加入者増加数は同じくらいです。

また、年代別に見ると、企業別DCは20代含めて均等に近い構成です。企業側からの説明で加入する人が多いのかもしれません。

商品別に見ると、日本人の特徴なのでしょうか。預貯金と保険が50%を超えています。

後述するメリットにもあります通り、節税効果が大きいため、商品の価格変動リスクを最小に抑えることも戦略の一つです。

ちなみに、ぽちとたろうはリスク選好型です。一部、債券やリートもありますが、株式中心です。

DCのメリット

DCのメリットについて、確定拠出年金サービス株式会社(みずほ銀行の子会社)の以下サイトで、企業型DCとiDeCoの違いを詳細に説明しています。

確定拠出年金サービス株式会社

掛金に対して税金(所得税・住民税)がかからない(企業型DC/iDeCo共通)

企業型DCとiDeCoどちらも共通のメリットとして、所得税と住民税の節税効果があげられます。

所得税は所得によって税率が異なりますので年収(所得)が高い人ほど節税効果が高くなります。住民税は一律10%です。

所得の内訳や控除額により税率は変わってきますが、ざっくり年収300万円以上は5%、年収500万円以上は10%、年収700万円以上は20%と見ることができるようです。

【税理士監修】年収別の所得税率・所得税額の早見表、所得税の計算方法

例えば、所得税率10%の会社員が毎月1万円企業型DCに拠出した場合、24,000円/年の節税効果を享受することができます。

節税効果を享受する方法は、企業型DCとiDeCoで異なります。iDeCoの場合は、年末調整か確定申告のどちらかが必要になります。

一方、企業型DCの場合は給与(年収)に含まれませんので、加入者は何も手続きをすることなく節税効果を受けることができます。

運用益が非課税(企業型DC/iDeCo共通)

通常は金融商品を売却した場合、売却益に対して20.315%が課税されます。

企業型DCとiDeCoどちらも共通ですが、運用期間中にスイッチング(既存の商品を売却し、その代金で別の商品を購入すること)時に発生する売却益は非課税となります。利息や配当を受け取った際も同様に非課税となります。

給付時も税制メリットがある(企業型DC/iDeCo共通)

こちらも企業型DCとiDeCo共通ですが、受け取る際にも税制メリットがあります。

年金として受け取る場合は公的年金等控除の対象となり、一時金として受け取る場合は退職所得控除の対象となります。一定所得までは税金がかかりません。

掛金拠出に対して社会保険料がかからない(企業型DCのみ)

企業型DCの場合に限定しますが、掛金拠出は企業が行いますので、その分給与が減額されます(源泉徴収票の年収に含まれなくなります)。

給与として扱われないので社会保険料が発生しません。社会保険料は労使折半ですので、企業と加入者両者の社会保険料を軽減するメリットがあります。

一方、iDeCoの場合は加入者自身が掛金を拠出しますので、給与を減額することはできず、社会保険料も軽減することはできません。

社会保険料は厚生年金、健康保険、雇用保険の合計です。令和3年のそれぞれの料率は以下の通りです。

厚生年金保険料額表を見ると、厚生年金保険料率+免除保険料率(折半後)は9.15%です。

https://www.nenkin.go.jp/service/kounen/hokenryo/ryogaku/ryogakuhyo/20200825.files/05.pdf

協会けんぽ(東京都)の健康保険料率(折半後)は、40歳未満は4.92%、40歳以上(+介護保険料率)は5.82%です。なお、企業の健保組合に加入している場合は健保組合によって料率が異なります。

https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r3/ippan/r30213tokyo.pdf

雇用保険料率(折半後)は、0.3%です。

https://www.mhlw.go.jp/content/000739455.pdf

上記を合計すると、40歳未満は14.37%、40歳以上は15.27%となります。

30歳の会社員が毎月1万円企業型DCに拠出した場合、17,244円/年のメリットを享受できます。40歳以上になると介護保険料がプラスされ、18,324円/年です。

手数料は企業負担(企業型DCのみ)

DCは、以下手数料が発生します。

iDeCo手数料について|iDeCoをはじめよう|iDeCo(イデコ・個人型確定拠出年金)【公式】

iDeCoの場合は、上記手数料を加入者自身が負担することになります。一方、企業型DCの場合は加入者負担ではなく、企業負担となります。

※企業によっては一部加入者負担となる場合があります。

DCのデメリット

DCはメリットが多い制度ですが、以下のようなデメリットもあります。

原則、60歳まで途中引き出しが不可(企業型DC/iDeCo共通)

このデメリットが一番大きいかもしれません。

DCは60歳になるまで基本的に途中引き出しができません。住宅購入や子供の教育費など資金使途があっても引き出すことはできません。

また、60歳ちょうどのときにリーマンショックのような金融危機だった場合、含み損になっている可能性もあります。

60歳から70歳までの間に受取りを開始することができますので、70歳まで利益確定のタイミングを引き延ばすことが可能です。なお、70歳になると一時金として受け取ることになります。

60歳時点で加入から10年を経過していない場合は、加入期間に応じて受け取り開始年齢が定められていますので、加入期間が短い場合は注意が必要です。

損失が生じる可能性がある(企業型DC/iDeCo共通)

DCはDBと異なり、運用責任は加入者本人が負うことになります。

DCに限った話ではありませんが、投資である以上リターンがマイナスになる可能性があります。

ただし、全額預貯金で運用するなど元本割れのリスクを限りなくゼロにすることは可能です。

投資信託型の商品は信託報酬等が発生(企業型DC/iDeCo共通)

これも、DCに限った話ではありませんが、投資信託を選択した場合には信託報酬等が発生します。

金融機関から購入するときと同様に、投資信託の残高から差し引かれますので、追加の拠出は発生しません。

将来給付される年金が減少(企業型DCのみ)

企業型DCの掛金拠出に対して、社会保険料がかからないという話をしました。厚生年金保険料の納付が少なくなるということは、将来給付される公的年金が減額してしまうことになります。

少子高齢化により、将来年金がもらえる金額が減少すると言われているので、正確な金額影響を算出することは難しいですが、企業型DCを行わない場合と比べて給付額が減額してしまいます。

ちなみに、現時点の年金給付が続くと仮定すると、下記のように算出することができます。

- 老齢厚生年金(報酬比例部分)=平均標準報酬額×0.5481%×加入期間の月数

https://www.nenkin.go.jp/service/yougo/hagyo/hoshuhirei.html

30歳の会社員が60歳まで毎月1万円企業型DCに拠出していた場合、以下のようになります。

- 10,000円×0.5481%×360ヵ月=19,732円/年

将来の年金から上記金額が減額されますので、メリットにあげた社会保険料の軽減効果とどちらを取るか検討することになります。

個人的には、将来のインフレや軽減された社会保険料を運用することを前提とすると、メリットが大きくなる可能性が高いのではという感覚です。