【USCPA】アビタス教材のみで一発合格するREG勉強法

ぽちです。FAR、BEC、AUDは3.5ヶ月以上かけて着実に合格まで進めてきましたが、最終科目は1ヶ月早い2.5ヶ月でREGに合格しました。アビタス生らしく(?)少ない労力で臨み、結果は79点でした。その時の勉強法を紹介したいと思います。

勉強時間

8月から仕事が忙しくなることが分かっていたのと、今年の夏休みこそは1分たりとも勉強したくない!!という強い気持ちがあったので短期集中戦を選びました。

アビタスカウンセラーの方曰く、REGは難なく突破していかれる方が多いそうです。その理由は、アビタス生の場合はREGが最終科目となる事が多いので、既に「基本問題で確実に点を取る」スタイルが身についている。或いはExpireがチラついている場合は「気合」。

とはいえ70〜74点で惜敗するケースも少なからず起きるので、やはり確実な合格を目指すには、3.5〜4ヶ月掛けると安心とのことでした。

受験当日までのスケジュール

| 時期 | 実施内容 |

|---|---|

| 2021年5月 | 2週間で全講義視聴。 |

| 2021年5月中旬〜 | 税法を重点的にMC反復練習。 |

| 2021年6月中旬 | 模擬試験、結果59点 |

| 2021年6月末 | RQ着手。ビジネス法の範囲を絞る。まとめノート作成。 |

| 2021年7月中旬 | 受験 |

REGの出題構成は税法70%、ビジネス法15%、職業倫理15%となっています。そのため税法から着手するのがセオリーです。

模擬試験前のビジネス法進捗率は、余裕が無かったこともありMC問題を一回転した程度でした。

少々不安な完成度でしたが、模擬試験結果は合格者平均点を超えることが出来たので、リスケせずに進みました。

ちなみにTBSは、税法はFormが出てくる問題のみ2周しました。ビジネス法はノータッチです。

時間配分

| TESTLET | 内容 | 所要時間 |

|---|---|---|

| #1 | MC | 60分 |

| #2 | MC | 60分 |

| #3 | TBS | 40分 |

| #4 | TBS | 40分 |

| #5 | TBS | 40分 |

| 合計 | - | 240分 |

REGはMCが76問あり、全科目の中で最も多い問題数です。とは言え、ビジネス法や職業倫理関連は覚えているか否かが問われるため時間短縮が可能です。そのため、ぽちの場合はこれまで同様60分×2をMC問題に充てました。

ポイント

個人(Individual)の徹底理解

個人の理解が曖昧なまま、パートナーシップと株式会社に進むと頭の中がごちゃごちゃになってしまうと思います。アビタスのテキストは、個人・パートナーシップ・株式会社の違いが分かりづらい構成になっていますので、まずはしっかり、個人の税務申告をマスターしておくと良いです。

個人はGross income、Above the line、Itemized deductionsという大項目の中に細かい論点が散りばめられているので疲弊してしまうのですが、残念ながらどれも暗記必須でした。自分が一番覚えやすい語呂合わせで、無理やり脳裏に刻んでいきましょう。

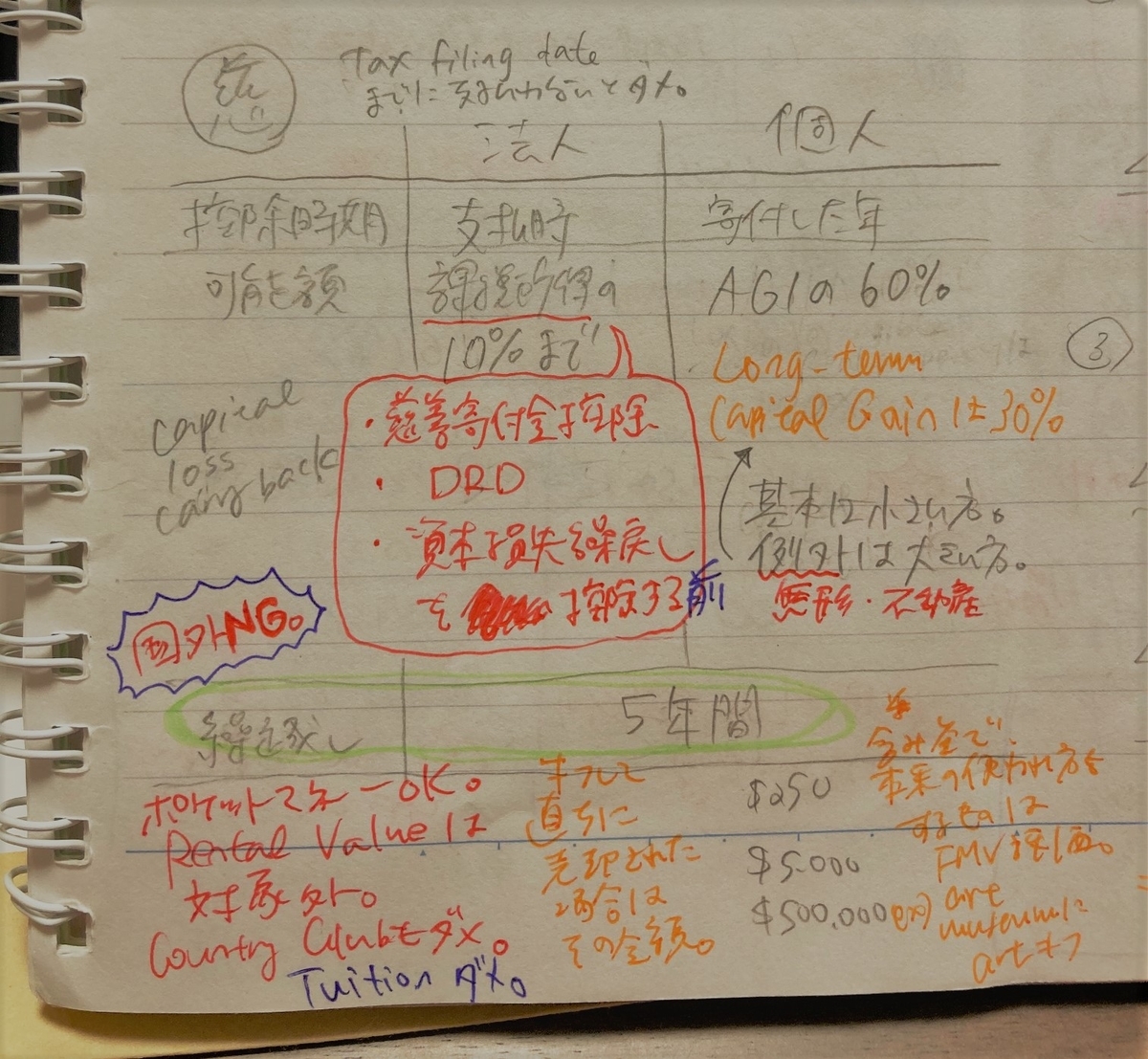

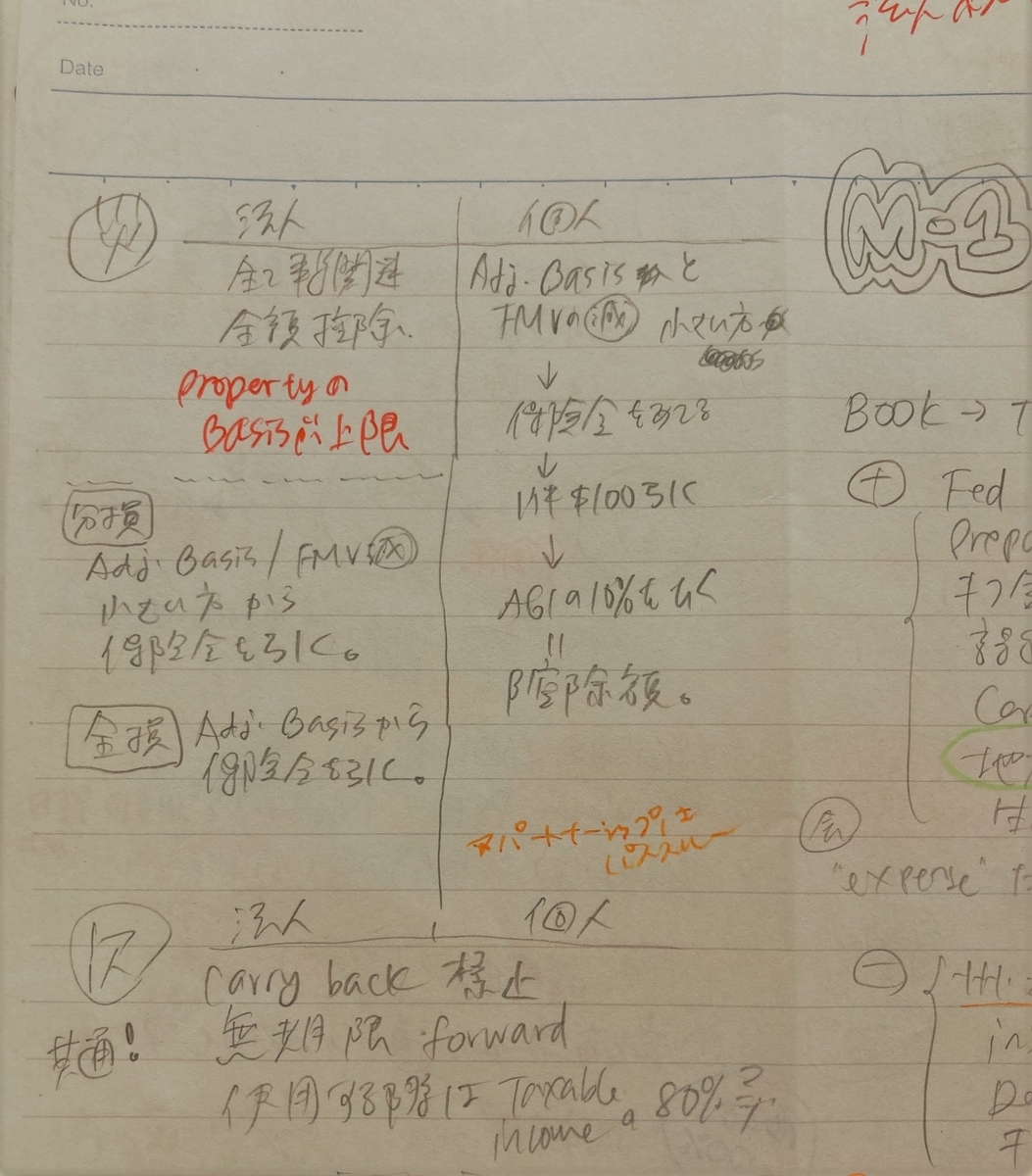

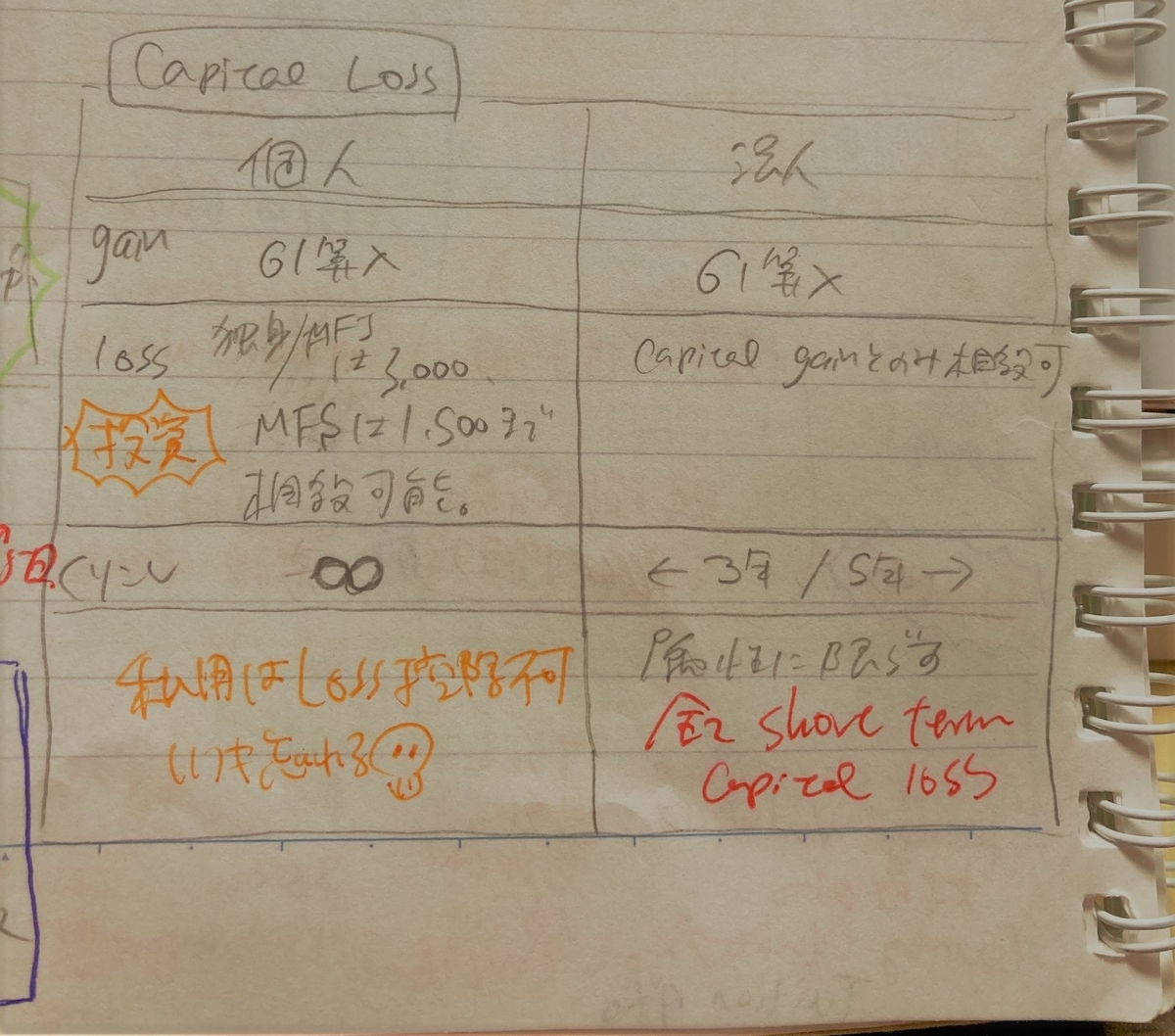

個人と株式会社の差異

上述したように、アビタステキストには弱点があります。MC問題を解いていると必ず「どっちの話だったっけ…」と迷うことになると思いますので、そのような時にはまとめノートの出番です。ぽちは①慈善寄付金②受取配当金控除③災害損失④欠損金⑤資本損失⑥予定納税の6点をまとめました。

Basis攻略

REGはひたすらにBasis祭りです。

個人、パートナーシップ、株式会社の中から、どのBasis計算を求められても対応できるレベルになっておかないと厳しいのではないかと思う程の出題量でした。Basisを得点源にするぞ!くらいの意気込みでいきましょう。

アビタス以外の教材に手を付ける必要はなく、MC問題とRQで十分対応可能だと思います。

このBasisの攻略は、FARの時のように身体で覚えていくものだとぽちは思いました。FARとREGはスポーツです。

さすがに全て暗記するには辛いものがあるので、講義動画中に説明される理由と紐付けられると記憶に残りやすいです。

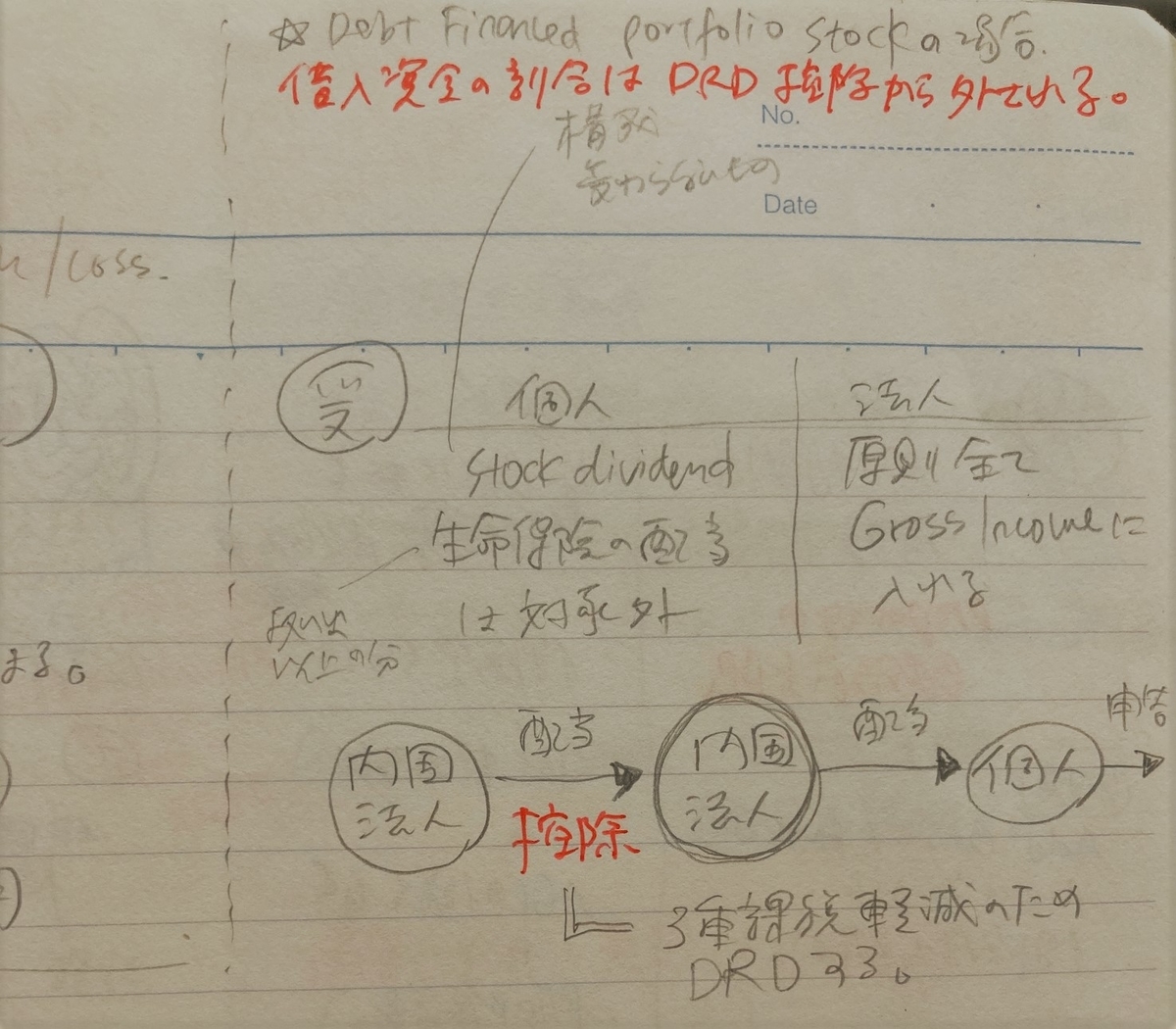

例えば「分配」は、租税主体によって損益認識するのかしないのかが異なります。

パートナーシップからパートナーへ清算の過程で行われる分配は原則、損益認識を行いません。

理由は、パートナーとパートナシップは密接的な関係があるため、恣意的な損益は出すべきではない、とされているからです。

このように意識しておくだけで、暗記地獄が少し楽になります。

ビジネス法で注力する範囲

出題率15%のビジネス法対策に充てる時間は限りなく少なくしたいと思い、ぽちは範囲を絞り込みました。

RQを2016年まで遡り、ビジネス法関連の問題がどの章から出ているか調べて、MCをやり込みました。TBSは一つも手をつけませんでした。

但し、本番では基本問題もいくつか落としてしまっていたと思うので、絞り込みは強くおすすめは出来ません。

ちなみに職業倫理関連も出題率は同じく15%なのですが、こちらはしっかり対策しておいて損はないです。

終わりに

79点という危なっかしい点数でなんとか合格出来たのですが、REGは正直辛かったです。ぽちにとっての体感的辛さは

FAR<<<<<REG<<<AUD<BEC でした。

勉強中は内容に面白さを見出せなかったのと、「例外の例外」というキーワードがちょいちょい出てくる度に心を病みました。朗読系講義動画だったのも、しんどい理由の一つだったかと思います。

でも、勉強して良かったと感じたのも事実です。

先日、このブログでふるさと納税に関する記事をアップしました。

www.pochiandtaro214.com

記事を書くために改めて総務省のふるさと納税関連サイトを読み直した際、以前よりも理解が深まっていることを感じました。

REGは米国の税法ではありますが、税法というもの自体の考え方と、実際の申告書の書き方を学んだことによる効果です。

「REGではこの場合控除があったけれど、日本はどうなんだろう?」と意識するようになったので、今ようやく、興味が持てるようになりました。

REGを勉強中の方にとって、少しでも役に立てましたら幸いです。