奨学金の機関保証料は繰上返済によって一部返戻されます

学生時代に日本学生支援機構の奨学金を借りて学費を払っていました。

奨学金には通常、保証人が必要ですが、一定の保証料を払うことで保証機関が連帯保証してもらえる機関保証制度というものがあります。

この機関保証料は、完済するまでの期間であらかじめ計算されており、奨学金受領時(学生時代)に前もって差し引かれています。

そのため、繰上返済することで機関保証料が返ってくる可能性があります。

実際に、期間保証料の返戻を受けることができましたので、記事にまとめたいと思います。

日本学生支援機構の奨学金とは

奨学金とは、経済的に困難な学生が安心して学べるようにを支援する制度です。

本記事では、独立行政法人である日本学生支援機構(JASSO)の奨学金制度のことを指しています。

JASSO

奨学金には、返済不要である給付型と返済が必要である貸与型があります。貸与型には第一種(無利子)と第二種(有利子)奨学金があり、申込資格や学力/家計基準によって申し込める奨学金が変わってきます。

機関保証制度とは

機関保証制度とは、公益財団法人日本国際教育支援協会という保証機関が連帯保証する制度です。

この場合、連帯保証人および保証人は不要になります。

期間保証制度を利用する場合は、一定の保証料支払いが必要です。

第一種(無利子)、第二種(有利子)奨学金のどちらでも、機関保証制度があります。

第一種奨学金の機関保証制度 | 独立行政法人日本学生支援機構

第二種奨学金の機関保証制度 | JASSO

機関保証制度に加入している場合、保証料の支払いは毎月の奨学金受領時に差し引かれます。

また、繰上返済を行うと保証料が返戻される場合があるという記載があります。

特に、第一種奨学金は無利子であることから、繰上返済をしてもメリットがないと考える方が多いと思います。

しかし、機関保証制度を利用している場合、繰上返済をすることで学生時代に差し引かれていた機関保証料が返ってくる可能性があります。

実際に借りていた奨学金

第二種(有利子)奨学金を、機関保証制度を利用して4,800,000円借りていました。

返済期間は20年、利率固定方式で1.17%です。毎月の返済は利息込みで22,500円くらいです。

大学を卒業して最初の6ヵ月間は支払いがありませんので、7ヵ月目から上記金額が引き落としになります。

新入社員の少ない給料の中から、毎月2万円以上支払うことは厳しかったと記憶しています。

しかし、社会人スタートと同時に借入返済を経験できることは良いことでもあります。

支払った金額の内、元本と利息の割合を知ると、最初は利息ばかり支払っていることに驚きます。

そして、利息がもったいないと感じることで、繰上返済で利息をいくら節約できるのか計算するようになります。

おそらく、奨学金がなかったら車のローンや住宅ローンを組むときに初めて利息の仕組みを知ることになったと思います。

さらに調べていくうちに、節約できるのは利息だけでなく、機関保証料が返戻される可能性があることを知りました。

入金のたびに保証料が引かれていたことは意識していませんでした。

実際に保証料返戻を受けることができた

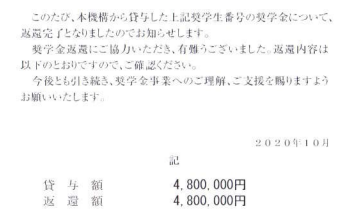

保証料総額は、268,128円でした。この保証料は学生時代の奨学金受領時に差し引かれています。

繰上返済を実施し、2020年10月に返還が完了しています(最後の引き落としは9月)。

奨学金の返済期間は20年でしたが、約8年で完済しています。

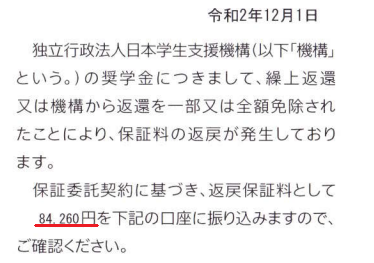

上記完了証から約1ヶ月後に、保証料返戻通知書が届きました。金額は84,260円です。

12月下旬に入金されていますので、繰上返済(最後の引き落とし)から約3ヵ月かかっています。

機関保証料の総額268,128円の内、84,260円が返戻されましたので、比率は約3割程度になります。

奨学金の返済期間20年に対して、12年早期返済したのに保証料返戻が少ないように見えます。

これは奨学金残高に対して保証料が発生しており、借入初期の保証料が高くなっていることによります。

保証料の計算をイメージするために、奨学金残高の推移をグラフにしてみました。

学生時代4年間(48ヵ月)で奨学金残高が積み上がり、最初の6ヵ月は返済がありません。55ヵ月目から返済が開始します。繰上返済せず、20年で完済(240ヵ月)すると、借入から起算して294ヵ月で完済となります(薄いブルー)。8年経過時点(150ヵ月目)に繰上返済をして完済した場合は、濃いブルーのような推移になります。

薄いブルーが元々の保証料の計算であって、濃いブルーは全体の約7割を占めています。したがって、薄いブルーの約3割が返戻される計算になります。

保証料返戻の割合が少なく見える理由は、もう一つあります。

それは、第二種奨学金が有利子で利息が発生しているためです。借入初期は残高が多く、その分利息が多く発生します。返済額は毎月一定で、利息が多いと元本の返済に回る金額が少なくなります。

上記グラフだとほとんど分かりませんが、当初は残高の減少が少なく、次第に残高の減少が大きくなっていくような緩やかな曲線になっています。

繰上返済による利息の減額効果について

ここでは、機関保証料返戻をメインにお話していますが、利息の減額効果も享受することができます。繰上返済をすることで、将来の利息を支払わずに済みます。

繰上返済せずに20年間で完済すると58.5万円くらい利息が発生する計算でしたが、12年短縮したことで35.5万円に済み、23万円利息を減額できています。

機関保証料と合わせると、31万円以上の節約に成功しました。

まとめ

奨学金の申請や機関保証制度の利用は、学生時代に本人の収入がないと、どうしても環境に依存してしまいます。

奨学金を利用されている方の中には、自分の奨学金がどういった条件になっているのか良く分かっていないという方もいらっしゃると思います。

今一度借入条件を確認してみるといいかもしれません。

もし、機関保証制度を利用しているのであれば、繰上返済によって保証料が一部返戻される可能性があります。

また、第二種(有利子)の場合は、利息が固定なのか変動なのか、利率が何%に設定されているのか知ることも大切です。

奨学金は元々金利が低く設定されていますが、超低金利時代である現在の感覚だと借入時の金利が想像以上に高いと感じるかもしれません。

2009年以前に奨学金を借りた方は、利率固定方式だと1%を超える利率になっています。しかし、現在は利率固定方式でも0.2~0.3%の水準です。

平成19年4月以降に奨学生に採用された方の利率 | JASSO

繰上返済で将来の利息をどれくらい減額することができるか試算することも大切です。

無理のない範囲で繰上返済をすることが前提ですが、条件次第では節約につなげることができますので、ご参考にしていただければ幸いです。