【資産運用】2021年12月の運用成績を公開

2021年12月末時点の運用成績をアップデートしましたので公開します。

- 金融資産 21,776千円(前月比+2,150千円)

- 評価損益 1,473千円(前月比+187千円)

12月は冬のボーナスと年末調整で金融資産は大きく増加しました。米国株中心に株価を戻したことで評価損益も伸ばすことができています。

はじめに

ぽちとたろうは、結婚後の出費が落ち着いた2019年1月頃から資産運用について真剣に考えるようになりました。

それまでは、会社のDC(確定拠出年金)くらいしか投資していませんでしたが、今では個別株も取り入れた全体ポートフォリオを意識しています。

2021年12月の積立状況

定期積立の状況は以下の通りです。

| 投資対象 | 金額 | 備考 |

|---|---|---|

| つみたてNISA | 66,000円 | 年間約40万円、投資信託 |

| ロボアド | 60,000円 | Wealthnavi/THEO |

| 企業型DC | 20,000円 | 会社の確定拠出年金 |

| 米国ETF | 37,000円 | SPYD/VYM/HDV |

| 投資信託 | 17,000円 | SBI V S&P |

| 合計 | 200,000円 |

(注)金額は多少丸めています。

米国ETFは為替により変動しますが、定期積立は毎月約37千円です。

投資信託はSBI証券×三井住友カードのキャンペーンに乗っかり、上限50,000円を積み立てています。

2021年12月10日までポイント還元が増額されます。このキャンペーンは今回が最後となりました。

【SBI証券】カード積立で最大3%Vポイントプレゼント!スタートダッシュキャンペーン!|クレジットカードの三井住友VISAカード

2021年12月末の金融資産内訳

まずは、金融資産の内訳です。

12月末の金融資産は、21,776千円(前月比+2,150千円)です。

金融資産がついに2千万円に達しました。資産運用を始めた2019年1月は850万円でしたので、そこから3年で1,300万円以上増やすことができています。

無リスク資産

今月の無リスク資産は59.1%を占めており、金額は1,300万円弱です。ボーナスと年末調整があったことに加えて、一部、利益確定したにより預金の割合が増加しています。

また、12月は優待クロスに取り組んでいたので、通常より預金が多くなっています。

無リスク資産の内容は、普通預金(会社の福利厚生で利率が良い)とIPOのために証券会社に置いている預金で、名目上は何かあったときのための自己防衛資金です。

今月は預金が多いですが、無リスク資産は1,000万円を目途に、余剰資金をリスク資産に割り当てるように運用しています。

リスク資産

続いて、リスク資産の内訳です。

2019年1月から、余剰資金を投資に振り当てることで、徐々にリスク資産を増やすことができています。

米国株

最も高い比率は、米国株で31.3%です。ここでは投資信託も含んでいます。

投資信託を除いた米国株(含むETF)について、ポートフォリオは以下の通りです。金額は1,990千円(前月比+250千円)です。

12月下旬にはオミクロン株の警戒緩和やファイザー製の経口治療薬に関する報道もあり、リスクオンに転じました。米国株は全体的に堅調で、円安も後押ししています。特にAbbVieは、高配当株かつ割安を評価されたことで株価が上昇し、最高値を記録しています。その他保有している高配当株も10%前後で株価が上昇しています。

| 株価 | 11月末 | 12月末 | 増減(%) |

|---|---|---|---|

| AbbVie Inc | 115.28 | 135.40 | +17.5% |

| Coca-Cola Co | 52.45 | 59.21 | +12.9% |

| Altria Grp | 42.61 | 47.39 | +11.1% |

| Johnson & Johnson | 155.93 | 171.03 | +9.7% |

| AT&T Inc | 22.83 | 24.60 | +7.8% |

| レート | 11月末 | 12月末 | 増減(%) |

| USDJPY | 113.13 | 115.09 | +1.7% |

高配当株/連続増配株を中心に買い付けており、高配当ETF(SPYD、VYM、HDV)も毎月積み立てています。

証券会社は、SBI証券、マネックス証券、楽天証券を利用しています。12月は、個別株はほとんど買い付けていません。

ロボアド

二番目に高いのはロボアドの22.7%で、内訳はWealthnaviとTHEOです。

ロボアドのWealthnaviは2人で45千円(30千円と15千円)積み立てていましたが、一部(15千円の方を)売却しました。元本390千円に対して、税引後利益は93千円(+23.9%)となりました。

手数料が約1%発生しますので賛否両論あると思いますが、長期割や自動リバランスなどもあり、手数料のデメリットよりメリットが上回っていると判断し、現在も積立を続けています。

Wealthnaviの運用成績についてはこちらにまとめています。

www.pochiandtaro214.com

THEOの運用成績についてはこちらにまとめています。

www.pochiandtaro214.com

日本株

日本株は投資信託を含み、15.2%です。投資信託を除いたポートフォリオは以下の通りです。日本株は604千円(前月比▲22千円)です。

高配当株(含む、株主優待)かつバリュー株を中心に買い付けています。基本的に長期保有目的ですが、その他は含み益次第ではキャピタルゲインも狙っています。

野村HDは株価が戻る気配がなく、税金対策も考慮して損切りしています。日本株への期待は薄く、日本株のポートフォリオは縮小傾向にあります。

証券会社は、単元未満株を取り扱っていて、かつポイントを利用して投資できるSBIネオモバイル証券とSMBC日興証券が中心です。SBIネオモバイル証券は月50万円までの取引であればサービス利用料220円です。なお、Tポイントが200ポイント付与されますので、実質コストは20円です。付与されたポイントで株を購入することができます。

ネオモバの魅力|ネオモバ - Tポイントでのポイント投資はSBIネオモバイル証券

企業型DC

企業型DCは、夫婦二人とも会社の確定拠出年金を積み立てています。2018年7月から月1万円の積立でスタートしています。

節税効果が大きいので、月2万円に増額しようか検討しています。

企業型DCについては、以下の記事でまとめています。

www.pochiandtaro214.com

他

全世界株とバランス型はリスクヘッジとしてつみたてNISAで購入しています。

ソーシャルレンディングは金額は小さいですが、FundsやCREALで運用しています。

そこまで利率が良い訳ではありませんが、オルタナティブの枠として多少のリスクヘッジになればと思っています。

2021年12月の運用成績

運用成績は2020年12月末からの推移となります。

リスク資産は8,896千円(前月比+39千円)です。評価益は1,473千円(+20%)でした。

米国株中心に評価益は増加していますが、Wealthnaviなど一部資産の売却により、前月比で微増です。パーセントで見た評価益も前月の減少から20%まで戻しています。

2021年12月の配当金

日本株は三井住友FG、丸井G、ENEOS、りそなHD、タカラトミーなど、米国株はExxon Mobile、3M、Coca-Cola、SPYD、HDV、VYMから配当があり、税引き後の配当は17.1千円でした。年間配当金は36.0千円です。

まだまだ配当は少ないですが、定期的な不労所得を生み出すために、高配当株を買い付け、2022年も配当を積み上げていきたいと思います。

終わりに

11月末はオミクロン株の懸念からリスクオフでしたが、12月はオミクロン株の懸念後退やファイザー製の経口治療薬の報道などにより、株価は戻しています。

ただ、オミクロン株の感染拡大は日本国内でも見られており、欧米では人手不足が深刻になりつつあります。足元のインフレもどこまで続くのか、利上げとテーパリングで抑え込めるか着目したいところです。

マーケットが低迷したときには、安く買うことができますので、前向きに捉えたいと思います。短期的な値動きに惑わされず、長期的な視点を持ち続けて、積立投資を継続していきたいと思います。

THEO+docomoで積み立てた運用成績を公開【36ヶ月目】

THEO+docomoの運用を始めてからちょうど3年(36ヶ月)が経過しました。今月も運用成績をアップデートします。

12月末時点のトータルリターンは+82,707円(+21.06%)でした。

11月末時点では+68,064円(+18.02%)でしたので、前月比+14,643円(+3.04%)という結果でした。

THEO+docomoとは

THEO+docomoとは、ロボアドバイザー「THEO」を手掛けるお金のデザインと、NTTdocomoが提携して運営している資産運用サービスです。

docomo-inv.smt.docomo.ne.jp

THEOの概要は、以下記事で紹介しています。

www.pochiandtaro214.com

2021年12月末運用成績

- 積立開始月:2019年1月

- 積立開始時の元本:1万円

- 毎月の積立額:1万円(2019年1月~2021年6月)、1.5万円(2021年7月~)

- 投資運用方針:値上がり益重視(グロース68%、インカム24%、インフレヘッジ8%)

12月末時点で積立開始からちょうど3年(36ヶ月)となりました。12月末のトータルリターンは+82,707円(+21.06%)でした。

円安の効果も大きく、円ベースでは過去最高のリターンに近づいています。

コロナショックでは一時期トータルリターンが▲20.47%まで沈みましたが、順調に評価益を伸ばしています。

先月末との比較はこちらです。円安に振れたことも影響し、評価損益は前月比+14,643円(+3.04%)でした。

| 項目 | 11月末成績 | 12月末成績 | 前月比 |

|---|---|---|---|

| 投資元本 | 377,441円 | 392,621円 | +15,180円 |

| 評価額 | 445,505円 | 474,683円 | +29,178円 |

| 評価損益 | 68,064円 | 82,707円 | +14,643円 |

| トータルリターン | +18.02% | +21.06% | +3.04% |

| 為替レート | $1=113.53円 | $1=114.97円 | +1.27% |

現在のカラーは先月と変わらずブルーで、手数料は0.990%(税込・年率)です。

実際に発生した手数料は374円(税込)です。前月末(11月末)の評価額を基準に手数料が算出されます。

12月までに獲得したdポイントは累計1,043ポイントです。11月末時点で977ポイントでしたので、12月単月は66ポイントです。3年間累計でようやく1,000ポイントを超えました。

66ポイントの計算は、前月末(11月末)の評価額44万円(1万円未満切捨)×1.5ポイント÷1万円です。

上記手数料(運用報酬額)とdポイントをネットすると、308円(税込)になります。これを実質コストと考えると、11月末の評価額445,505円に対して0.830%(税込・年率)ということになります。

Wealthnaviで同額積み立てていた場合の手数料は1.100%になり、THEO+docomoの手数料は低水準に抑えられていると言うことができます。Wealthnaviは長期割という割引がありますが、それを考慮してもTHEO+docomoの方が手数料が安いです。

Wealthnaviも同じ期間運用しており、以下の記事で運用成績をまとめています。

www.pochiandtaro214.com

12月末の保有銘柄の詳細は、以下の通りです。投資運用方針(グロース68%、インカム24%、インフレヘッジ8%)に従い、株式や債券以外にもリート、コモディティなど分散投資することでリスクヘッジができています。

- グロース

| 略称 | 連動指標 | 11月末評価額 | 11月時点損益 | 12月末評価額 | 12月時点損益 |

|---|---|---|---|---|---|

| SPYG | 米国の成長株 | 89,828円 | +24,546円 | 100,962円 | +27,647円 |

| SPYV | 米国の割安株 | 73,386円 | +12,354円 | 82,167円 | +16,577円 |

| FEZ | ユーロ圏の大型株 | 25,618円 | ▲1,039円 | 64,360円 | +1,558円 |

| EWJ | 日本株 | 45,741円 | +5,325円 | 30,858円 | +2,846円 |

| EWT | 台湾の大型株・中型株 | 7,350円 | +283円 | 15,401円 | +817円 |

| EPI | インドの株 | 12,183円 | +339円 | 12,579円 | +735円 |

| FXI | 中国の大型株 | 39,236円 | ▲6,637円 | 12,310円 | ▲2,981円 |

| EWG | ドイツの大型・中型株 | 7,273円 | ▲596円 | - | - |

| VWO | 新興国全体の株式 | - | - | 5,629円 | ▲17円 |

| グロース全体 | 300,615円 | +34,575円 | 324,266円 | +47,182円 |

- インカム

| 略称 | 連動指標 | 11月末評価額 | 11月時点損益 | 12月末評価額 | 12月時点損益 |

|---|---|---|---|---|---|

| SPAB | 米ドル建ての投資適格債 | 54,058円 | +1,663円 | 54,395円 | +2,000円 |

| VMBS | 米国政府機関が発行・保証した投資適格のモーゲージ・パススルー証券(住宅ローン担保証券) | 24,059円 | ▲253円 | 24,259円 | ▲12円 |

| SJNK | 米ドル建ての残存期間0-5年のハイイールド社債 | 21,489円 | +1,189円 | 21,858円 | +1,558円 |

| BWX | 米国を除く先進国の国債 | 9,615円 | ▲78円 | 9,713円 | +20円 |

| インカム全体 | *109,221円 | +2,521円 | 110,225円 | +3,566円 |

- インフレ

| 略称 | 連動指標 | 11月末評価額 | 11月時点損益 | 12月末評価額 | 12月時点損益 |

|---|---|---|---|---|---|

| GLDM | 金(現物) | 12,077円 | +281円 | 12,375円 | +547円 |

| XLRE | 米国のリート・不動産株 | 10,990円 | +3,366円 | 11,835円 | +4,211円 |

| IXC | エネルギー関連株式 | 6,299円 | +1,758円 | 6,349円 | +1,808円 |

| VTIP | 米国の1-5年の物価連動国債 | 5,940円 | +570円 | 5,904円 | +534円 |

| インフレヘッジ全体 | 33,730円 | +6,452円 | 36,463円 | +7,100円 |

- 現金

| 11月末評価額 | 12月末評価額 | |

|---|---|---|

| 現金 | 363円 | 3,729円 |

購入と売却(リバランス)が混ざっているので、単純に金額だけでは比較できませんが、11月末と12月末を併記しています。

12月はグロース(株式)の売買が目立っています。中国やドイツは損切りしているようです。

評価額を前月比で見ると、グロース(株式)の上昇が顕著に表れています。11月下旬はオミクロン株の懸念からリスクオフモードでしたが、12月下旬にはオミクロン株の警戒緩和やファイザー製の経口治療薬に関する報道によりリスク懸念が後退し、株価上昇に繋がっています。

インフレについて、12月の米CPI(消費者物価指数)は依然として高水準で推移しており、インフレ懸念が強まっています。また、FOMCでは利上げとテーパリング早期化の可能性が高まり、インフレが深刻であることが分かります。インフレに強い金や不動産をポートフォリオに取り入れることでヘッジできています。

自分で個別株やETFを選択すると、どうしても足元の状況や傾向に着目しがちですが、THEOではしっかり分散投資ができています。こういった局面が変わったとき、改めて分散投資の重要性に気づかされ、全体PFを考える際の参考になります。

終わりに

11月末はオミクロン株感染拡大への懸念から市場はリスクオフモードに入り、評価額が減少しましたが、12月は一転株価上昇に伴い、評価額も増加しました。

年が明け、1月5日のFOMC議事要旨では、利上げの早期化とテーパリングの早期終了だけでなく、バランスシート縮小の開始時期について議論されました。想定より早いタイミングでQT(量的引き締め)が開始する可能性があり、マーケットは一転リスクオフ、グロース株中心に売られています。

2022年は米大統領中間選挙や参院選があり、相場が大きく変動する可能性があります。THEOでは、どのようなリバランスを行うのか着目してみようと思います。

ロボアドは手数料が高い印象がありますが、ドコモユーザーかつdカードゴールドを保有している方であれば、THEO+docomoは業界最低水準の手数料になります。

オミクロン株の流行で世界的に感染拡大が続いており、米中心にインフレは引き続き不安要素です。

今後もTHEOの積立で分散投資をしながら運用運用を続けていきたいと思います。

Wealthnavi(ウェルスナビ)で月3万円積み立てた運用成績を公開【36ヶ月目】

一年ぶりに切り餅を買い、元旦から磯辺焼き・お雑煮・おしること、お餅生活が充実しています。

朝ゆっくり起きて、ひと手間かかる朝ごはんを作れる時間の余裕があるっていいなぁと感じたお正月でした。

それでは36ヶ月目のウェルスナビ運用実績を見ていきたいと思います。

ウェルスナビの概要や、ウェルスナビを選んだ理由は下記の記事でご紹介しています。

www.pochiandtaro214.com

Wealthnavi(ウェルスナビ)とは

ロボットがインターネット上で投資診断・投資アドバイス・資産運用を行ってくれるサービスをロボアドバイザー(ロボアド)といいます。ロボアドにはタイプがあり、投資アドバイスを提供してくれるものを「アドバイス型」、投資商品の発注や運用まですべて任せられるものを「投資一任型」と呼びます。

現在日本でも複数のロボアドが存在しますが、その中でも預かり資産&運用者数No.1を誇るのが投資一任型のウェルスナビです。

2021年12月末運用成績

・積立開始月:2019年1月

・積立開始時の元本:10万円

・毎月の積立額:3万円

・リスク許容度:5(最大)

長期割は0.03%です。

Wealthnaviに支払う手数料は、投資継続期間とその金額(長期割判定額)に応じて6ヵ月毎に割引が拡大していきます。9月末が18ヵ月目でしたので、10月より割引率が0.01%アップしました。

ちなみに長期割判定額が200万円以上ある場合には、手数料の割引幅が0.02%になります。

12月末時点で積立開始から36ヶ月目となりました。

| 項目 | 9月末成績 | 10月末成績 | 11月末成績 | 12月末成績 | 前月差異 |

|---|---|---|---|---|---|

| 投資元本 | 106万円 | 109万円 | 112万円 | 115万円 | +3万円 |

| 評価額 | 134万円 | 146万円 | 144万円 | 154万円 | +10万円 |

| 評価損益 | 28万円 | 37万円 | 32万円 | 39万円 | +7万円 |

| 利回り | 27% | 34% | 29% | 34% | +5% |

| 参考為替レート | $1=111.51円 | $1=114.05円 | $1=113.52円 | $1=115.14円 | +1.4% |

9月は米国株の下落と、中国不動産株のデフォルト懸念によるリスクオフが主な要因となって下げましたが、10月はドル高・円安の影響を受けて巻き返しました。このまま上昇を期待していましたが、11/26に新型コロナウイルスの変異体「オミクロン」が報道され、一気に目減りしてしまいました。

但し12月に入ってからは、オミクロン株の重症化リスクの低さや現行ワクチンの3回目接種が効果ありという見方が広がり、リスクオンに転じました。結果的には、10月末時点まで回復しました。

資産内訳は以下の通りです。

| 項目 | 11月末成績 | 12月購入 | 評価損益 | 分配金/手数料 | 12月末成績 |

|---|---|---|---|---|---|

| 米国株(VTI) | 509,485円 | 5,346円 | +25,199円 | - | 540,030円 |

| 日欧株(VEA) | 470,728円 | 18,487円 | +20,598円 | - | 509,813円 |

| 新興国株(VWO) | 231,938円 | 10,453円 | +4,729円 | - | 247,120円 |

| 米国債券(AGG) | 73,988円 | 158円 | +605円 | - | 74,751円 |

| 金(GLD) | 79,789円 | 1,331円 | +3,876円 | - | 84,996円 |

| 不動産(IYR) | 71,950円 | 791円 | +7,184円 | - | 79,925円 |

| 現金 | 4,208円 | △5,220円 | - | 7,837円/△1,346円 | 5,479円 |

11月末時点の各保有銘柄株価を100%として、一か月間の推移を下記グラフに表しました。

株価は、IYR→VTI→GLD→VEA→VWOの順で伸びが見られました。AGGは99.4%と前月割れしました。

米国株(VTI)

①12/3は雇用統計の発表があり、非農業部門雇用者数が市場予想55万人増を大きく下回る21万人増でした。

その後、新型コロナウイルスの変異型であるオミクロン株の感染拡大はありつつも重症化率はデルタ株よりも低いという見解が広まり、市場の懸念は後退しました。

②12/8には、製薬会社ファイザーが「既存ワクチンの3回目接種でオミクロン株に効果あり」という発表をし、一層リスクオンの流れとなりました。

③12/20までは下げが続きました。この間、11月生産者物価指数(PPI)の市場予想超えやFOMCでテーパリング終了時期の前倒し発表がありました。

尚、12/17はクアドラプルウィッチングだったことも売りへ繋がったとする見方も多いようです。

12/20には、Build Back Better法案と呼ばれる1.75兆ドルの歳出法案の年内成立が見送られました。

同案は、11月に可決されたインフラ投資法案に盛り込めなかった社会保障と気候変動対策を含むものです。

法案の不成立は米国の経済成長に負の影響を与えるとし、ゴールドマンサックスは2022年の米GDP予測を下方修正しました。

その後は、オミクロン株の警戒緩和やファイザー製の経口治療薬に関する報道を受けてリスクオンとなりました。

加えて12月最終週には、米国の年末商戦小売売上高が前年比8.5%増であったという発表がなされました。

不動産(IYR)と金(GLD)

株価の伸びが最も大きかったのは不動産で、VTIに次いで3番目に伸びたのが金でした。どちらも、インフレへの備えが主な理由と見られています。

金については、株式等との分散投資効果があります。金と米ドルは逆相関性があるとされていますが、現状はドル高でも金価格が下がりづらくなっています。

終わりに

オミクロン株の懸念は後退し、2021年は良い結果で終えることができました。

Wealthnaviは長期保有目的なので毎月一喜一憂するものではありませんが、毎月の値動きに関する政治経済動向を記事にまとめることで、ぽち自身の頭の整理と勉強になっています。

ぽちの知識不足でどうしてもVTIに関する話ばかりになってしまうので、2022年は視野を広げバランス良く書くことが課題です。加えて、短時間で書き上げられるようになりたいです。笑

2022年目標設定【共働き夫婦(DINKS)家計管理と資産運用】

「今年の抱負」という意味も込めて、家計管理と資産運用の側面から定量的な目標について記事を書きます。

2022年の目標は、「貯蓄率50%」を維持し、「金融資産27百万円」を達成することです。

ぽちとたろうの属性です。

- 30代前半共働き(DINKS)

- 世帯年収 約1,300万円

- 首都圏在住、マイホーム(戸建)所有

- 車1台所有

ブログをはじめてから毎月、家計管理の実績を公開してきましたが、2022年からはこの予算に対して計画比でどうだったかという視点を追加していければと思います。

また、金融資産はストックであり、家計管理というフロー以外に運用して資産を増やしていく必要があります。2022年は家計管理と資産運用に力を入れて取り組んでいきます。

なぜ予算が必要か

はじめに、予算を作成する理由について説明します。

長期的理由:

ライフプランを作成しながら資産形成するため

短期的理由:

収入と支出を理解・コントロールし、収支バランスを保つため

まずは長期的な目標を決め、目標達成へのステップとなる短期的な年間予算へ落とし込みます。

そして、年間予算の進捗管理を進めながら、目標の達成に向けて必要な行動をします。

今年1年間といっても、何があるか分からず、収入が減少することや思わぬ支出が発生することが考えられます。収入減や費用増となる可能性が生じた際に、他の支出は予算通りで問題ないか、費用削減が必要か判断しなければなりません。収入と支出が理解できていると将来予測と対策に役立ちます。

また、収入と支出は季節的要因など月々で大きくブレます。具体的には、収入はボーナスや残業時間、年末調整などの要素で変動します。支出は税金の支払い、車検、旅行などある程度支払い時期が決まったものがあります。特に、固定費を除く支出はいくら使っていいのか分からなくなることが多いものです。予算を作成することで毎月いくらまで使っていいのか理解できますので、安心してお金を使うことができます。

長期的にライフプランを検討する際にも、予算の考え方が重要となってきます。

2020年にマイホームを購入した際、初めてライフプランを作成しました。ライフプランでは収入の伸び(賃金カーブ)やイベント毎の支払いを掴むことが重要ですが、実は現状の収支を理解しているかで大きく結果が変わってきます。現状の収支を見誤るとライフプラン全体の収支が大きくズレてしまいます。

予算管理はPDCAサイクルを繰り返す

先ほどの予算を作成する理由を経営学の視点で見ると、予算管理にはPDCAサイクルの考え方が当てはまります。PDCAは以下4つの頭文字です。

- Plan:計画

- Do:実行

- Check:評価

- Action:改善

まず、目標に向けた計画を立案します。家計簿の予算がまさに計画に該当します。

次に、計画を達成するために実行に移します。予算を意識して日々過ごすことでお金の使いすぎ防止にも繋がります。

そして、実績が計画に対してどうだったか評価します。月次、年次など区切りの良いタイミングで評価することが多いですが、突発的に変化点が生じた時にも評価(見直し)が必要になります。

最後に、評価した結果を活かして次の計画(予算)を改善します。次年度の予算だけでなく、見直し予算を作成することもあります。

PDCAサイクルは上記を何度も繰り返すことで、改善に繋げてより良いものを生み出していくことができます。

長期的な定量目標に向けて、短期の計画(予算)を作成し、行動/評価/改善を繰り返していくことで目標を達成を目指します。

2022年の予算作成(家計管理)

予算の作成方法

予算作成方法はゼロベースの積上ではなく、前年比に変動要素を反映していく方法を採用しています。

ゼロベースで積み上げると、合理的な金額を出すことができますが、時間と労力がかかります。また、理想に近づけば近づくほど現実と乖離しやすくなります。

前年の実績をベースに、努力して達成可能な水準で予算設定すると差異分析も行いやすく、モチベーションにも繋がります。

2021年実績見込

まずは、収入と支出の前年実績を正しく把握し、振り返ることが起点になります。

| 2021年実績見込 | 年間金額 |

|---|---|

| 収入(手取り) | 11,111千円 |

| 支出 | 6,376千円 |

| 収支 | 4,735千円 |

| 貯蓄率 | 42.6% |

実績見込としているのは12月実績が暫定版のためです。

月別推移で見ると以下のようになります。

特徴としては、ボーナスが7月と12月にありますので貯蓄率が高くなります。

3月は確定申告の所得税還付(380千円)を収入、すまい給付金(400千円)を費用減少に含めています。

2022年予算作成

2022年の収入と支出の予算は以下のように設定しました。前年実績見込をベースとし、貯蓄率50%を目標に予算設定を行いました。

| 2022年予算 | 年間金額 | 前年比 | % |

|---|---|---|---|

| 収入(手取り) | 11,063千円 | ▲48千円 | ▲0.4% |

| 支出 | 5,508千円 | ▲868千円 | ▲13.6% |

| 収支 | 5,555千円 | +820千円 | +17.3% |

| 貯蓄率 | 50.2% | +7.1% |

月別推移は以下の通りです。

基本的には2021年と同じような動きをしています。

11月は唯一貯蓄率がマイナスですが、車検代とふるさと納税(住民税の前払いなので収入減少)を含めています。

要素別前年比の分析

収入と支出だけ見ると、収入は減少する一方、費用削減により収支が改善するように見えます。

ここで、2021年に一過性で発生したアイテムを除き、本来の水準を掴むことが必要になります。

そして、ベースを合わせてから2022年に新規で発生するアイテムを追加していきます。そうすることで、前年比で増減したアイテムを把握することができます。

以下のようにウォーターフォールで要素別にまとめてみます。

2021年の一過性アイテムを除くと、収支は5,387千円になります。収入と支出に分けて見ていきます。

収入について、2021年に一過性の収入(所得税還付とすまい給付金)がありました。

- 所得税還付

2020年にマイホームを購入しましたので、2021年に確定申告を行い所得税還付がありました。住宅ローン控除の2年目(2021年)は年末調整で行われましたので、2021年は所得税還付が2年分発生しています。

- すまい給付金

こちらもマイホーム関連の入金です。ペアローンなので20万円ずつ給付金をいただくことができました。

支出は、歯科矯正、新居の家具家電、USCPAの受験料など金額の大きい項目がいくつかありました。

これらは2022年に発生しないため、2021年に発生しなかった場合のベース金額を出します。

次に、2022年の変化点を加えていきます。

- 収入+332千円

昇給見込みとボーナスUPを試算しています。2021年の残業時間は多めでしたので、2022年予算では少な目にしています。収入がブレると収支に直結しますので、少なすぎず多すぎず実現可能性の高い水準になるよう心がけます。

- 車検▲113千円

2年に一度のイベントである車検です。ある程度の整備料は毎年見ていますので、重量税や自賠責などが増加します。

- 旅行代▲94千円

年間100千円予算化しています。2021年はコロナ禍でほとんど旅行できなかったため、増加要因となっています。

- その他+43千円

その他は基本的には前年並みの水準ですが、無理のない範囲で努力目標も込めて費用削減を予算に反映しています。

2022年の資産予測(資産運用)

ここからは、もう一つの目標である「金融資産27百万円」達成についてです。

家計管理により生み出した貯蓄(キャッシュ)を毎月、積立投資に回して資産運用していきます。

以下の前提条件から資産残高を予測していきます。

前提条件

- 毎月の積立投資:217千円

- インデックス投資中心に運用

- リスク資産のリターン:年3%

積立投資の内容は以下の通りです。

| 投資対象 | 金額 |

|---|---|

| つみたてNISA | 66千円 |

| 高配当ETF | 37千円 |

| 投信(S&P500) | 34千円 |

| Wealthnavi | 30千円 |

| 企業型確定拠出年金 | 20千円 |

| THEO | 15千円 |

| 米国ETF(QQQ) | 15千円 |

| 合計 | 217千円 |

金融資産の推移は以下のようになります。

2022年は2,604千円(月217千円)を積立投資に回します。個別株も多少行っていますが、読めないので計算には入れていません。

月々のフローは増減しますので、無リスク資産を増減させています。リスク資産のリターンは少なめに年3%で見積もっています。

インデックス投資中心かつバイ&ホールドなので運用成果は相場に左右されますが、成行の試算だと2022年12月に目標である27,000千円を突破する見込みです。

終わりに

2022年の目標について、家計管理と資産運用の側面から定量的な目標を定めました。目標達成に向けて日々行動していきたいと思います。

予算を作成する理由にも書きましたが、1年以内に何があるか分かりませんので、変化が生じた際には予算見直しの対応が必要になります。今後は毎月、この目標(予算)と比較して進捗管理をしていきます。

同じような家族構成、家計の方や家計管理に悩んでいる方に少しでもお役に立てれば幸いです。

2021年資産運用を振り返って

本日は大みそかで、2021年も残すところ1日を切りました。

2021年は本格的に資産運用に取り組めた年で、1年間で金融資産651万円増やすことができました。

まだ12月実績としては暫定的な部分もありますが、金融資産の推移について振り返ってみたいと思います。

金融資産(前年比)

- 2021年12月:21,776千円

- 2020年12月:15,265千円

- 前年比:+6,511千円(+42.7%)

2021年投資への取組状況

年末時点における毎月の積立投資は以下の通りです。

| 投資対象 | 2020年 | 2021年 |

|---|---|---|

| つみたてNISA | 66千円 | 66千円 |

| DC | 20千円 | 20千円 |

| Wealthnavi | 45千円 | 45千円 |

| THEO | 15千円 | 15千円 |

| 高配当ETF | - | 37千円 |

| 投信(S&P500) | - | 17千円 |

| 合計 | 146千円 | 200千円 |

2021年は高配当ETF(HDV/VYM/SPYD)と投信(S&P500)を追加しており、入金額を増やすことができました。

上記以外に米国株と日本株の個別株を購入しています。

その他の投資として、2021年はIPOの申込回数を増やし、本格的に取り組みました。(2回しか当たりませんでした...)

また、12月から優待クロスも始めています。

2021年12月金融資産内訳

まずは、リスク資産と無リスク資産の内訳です。

11月時点では、無リスク資産は54.9%でしたが、1ヶ月で59.1%まで増えています。

これは12月に2人分のボーナスが入ったこと、年末調整の住宅ローン減税(ペアローン)で所得税が返ってきたことが大きいです。

加えて、IPOと優待クロスに備えてキャッシュを厚くしていたことも影響しています。

次に、リスク資産の内訳です。

米国株、ロボアド、日本株といった順で保有しています。

米国株は年末にかけて株価が堅調だったことにより、割合も大きくなっています。

ロボアドのWealthnaviは2人で45千円(30千円と15千円)積み立てていましたが、一部(15千円の方を)売却しました。

元本390千円に対して、税引後利益は93千円(+23.9%)となりました。

パフォーマンスは良いのですが、1%以上の手数料が気になり、売却に踏み切りました。Wealthnaviに積み立てていた15千円は年明けから米国株ETFに積み立てる予定です。

毎月ブログで報告しているWealthnavi(30千円)とTHEO(15千円)は継続しています。

www.pochiandtaro214.com

www.pochiandtaro214.com

2020年12月金融資産内訳

変化を分かりやすくするために、先述の2021年12月のグラフも併せて表示しています。

まずは1年前(2020年12月)の金融資産内訳です。

リスク資産は29.2%しかありませんでした。1年間積立投資を継続したことで、4,436千円(比率は10%以上)リスク資産を増やすことができています。

なお、無リスク資産は比率は減少しているものの、金額ベースでは200万円以上増えています。

続いてリスク資産の内訳です。

比較的早いタイミングで取り組んでいたロボアドとDCが大部分を占めていました。米国株は14.2%しか保有しておらず、ほとんどがつみたてNISAの投信でした。

リスク資産の推移

1年間のリスク資産推移です。

積立投資を継続できましたので順調に資産を増やすことができています。2021年12月のリスク資産が少し減少しているのはWealthnaviの一部売却によるところが大きいです。

2021年前半はコロナ禍からの反動もあり好調をキープしていましたが、米国中心にインフレやサプライチェーン混乱が顕著になってきた2021年9月頃から失速感があります。

2022年投資への取組予定

最後に2022年の積立投資は以下を予定しています。

| 投資対象 | 2021年 | 2022年 |

|---|---|---|

| つみたてNISA | 66千円 | 66千円 |

| DC | 20千円 | 20千円 |

| Wealthnavi | 45千円 | 30千円 |

| THEO | 15千円 | 15千円 |

| 高配当ETF | - | 37千円 |

| 米国ETF(QQQ) | - | 15千円 |

| 投信(S&P500) | 17千円 | 34千円 |

| 合計 | 200千円 | 217千円 |

Wealthnaviに積み立てていた15千円は、米国ETF(QQQ)で積み立てていく予定です。

クレカ投信はつみたてNISA(33千円)と投信(17千円)で上限50千円を2人で積み立てていきます。

入金額は2021年より少し増やすことができそうです。個別株も多少購入すると思いますが、インデックス投資が中心になりそうです。

終わりに

2021年は積立投資を継続することで金融資産を651万円増やすことができました。

しかし、住宅ローンがありますので、純資産はまだまだマイナスです。

2022年はアメリカの中間選挙(11月)、日本の参院選(7月)を控えています。また、米利上げでインフレを抑え込めるか、半導体不足・サプライチェーン混乱が早期に収束するかも注視したいポイントです。

来年は株価が不安定になる可能性も想定されますが、インデックス投資中心に積立投資を継続し、資産形成に取り組んでいきたいと思います。

SMBC日興証券で優待クロスに挑戦(2021年12月)

SMBC日興証券の信用口座を開設し、今月から優待クロスに挑戦しました。

2021年12月実績は、7銘柄10個でした。信用取引のコストを差し引いた実質利回りは0.6%となりました。

株主優待は食費や日用品など生活費を削減することができますし、何より優待が届いたときの嬉しさが良いところです。

優待クロスとは

優待クロスとは、権利確定日に買いと売りを両建てで保有することで、株価変動リスクを負うことなく、株主優待を取得することです。

クロス取引における一番のメリットは「株価変動リスクを排除できる」ことです。

株式は一般的にハイリスクハイリターンと考えられており、市場全体から企業固有のリスクまで様々なリスクを伴います。

通常、株主優待を目的として株式の取引を行う場合、現物の株式を買います。しかし、取得時よりも売却時の方が株価が下落した場合、株主優待の利益以上に損をしてしまうことがあります。

特に、権利落ち日以降は配当金と株主優待を受け取る権利を失うので、株価が下落する可能性が高まります。(株価の変動要因は様々なので、上昇する可能性もあります)

そこで、買いと同時に売りの取引も行い、権利落ち日以降に同時に決済することで株価の変動を相殺することができます。

優待クロスはこのように株価変動リスクを排除できますので、株価の変動を気にせず安心して取引をすることができます。

SMBC日興証券で信用取引について詳しく解説されています。

信用取引│株式│SMBC日興証券

優待クロスの配当金について

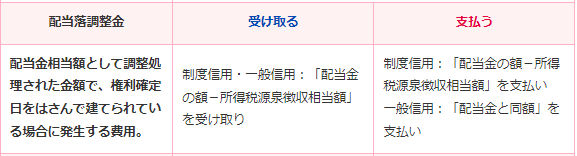

一点注意が必要なのは、優待クロスで取得できるのは株主優待だけで配当金を受け取ることはできません。

現物の株式を保有して権利確定日を迎えた場合、通常は配当金と株主優待を受け取ることができます。しかし、クロス取引の場合、株主優待を取得できますが、配当金を受け取ることはできません。

空売りした株は証券会社から借りている状態ですので、相手方に配当落調整金を支払わなければなりません。そのため、現物買いと信用売りの配当金が実質、相殺されます。

優待クロスのコストについて

現物買いの手数料

優待クロスは、買いと売りを両建てで保有しますので、それぞれコストが発生します。

まず、現物買いの手数料については、イメージしやすいと思います。通常、株式を購入する場合、証券会社に委託手数料を支払いますので、その手数料です。

SMBC日興証券(ダイレクトコース)の場合、現物の株式手数料は以下の通りです。

| 約定代金 | 手数料(税込) |

|---|---|

| ~10万円 | 137円 |

| ~20万円 | 198円 |

| ~30万円 | 275円 |

| ~50万円 | 440円 |

| ~100万円 | 880円 |

| ~200万円 | 1,650円 |

| ~300万円 | 2,200円 |

| ~500万円 | 3,300円 |

| ~1,000万円 | 4,950円 |

| ~2,000万円 | 9,900円 |

| ~3,000万円 | 16,500円 |

| 3,000万円超 | 27,500円 |

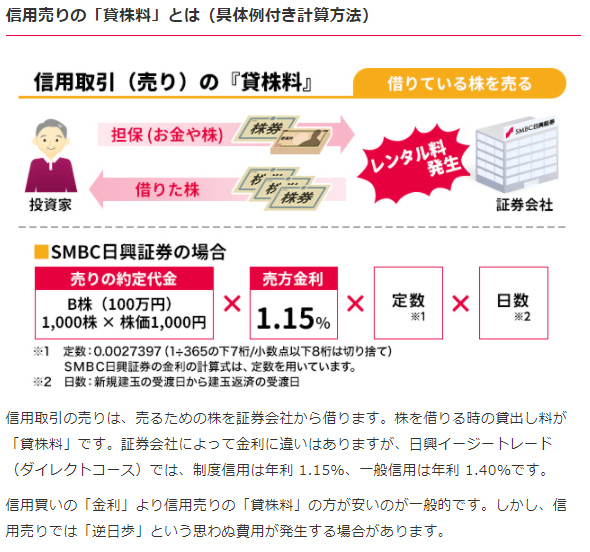

信用売りの株貸料

一方、信用売りは貸株料が発生します。信用売りとは空売りのことであり、証券会社から株式を借りて売るということです。株式を借りている期間、株貸料が発生します。

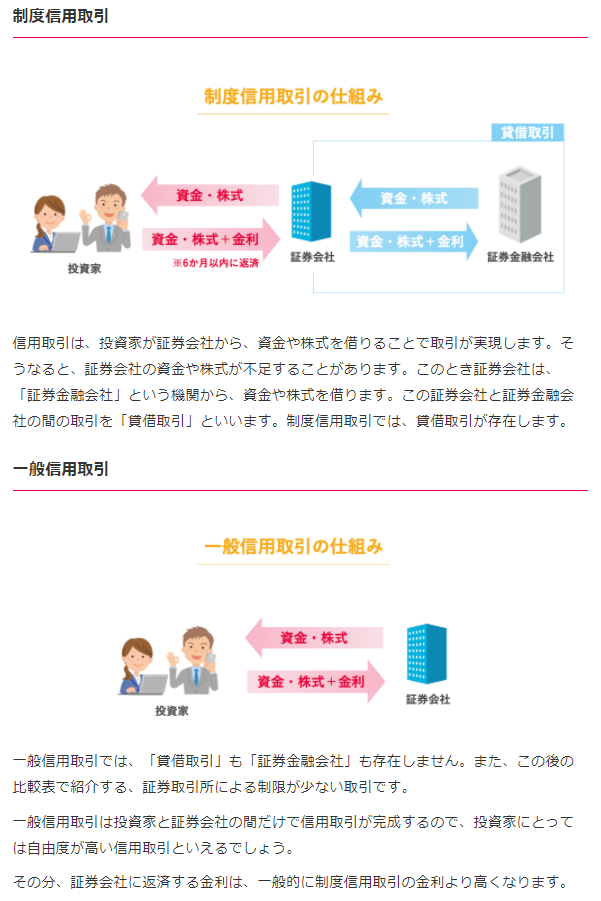

信用取引には、制度信用と一般信用の2種類がありますが、SMBC日興証券で特徴や違いについて以下のように書かれています。

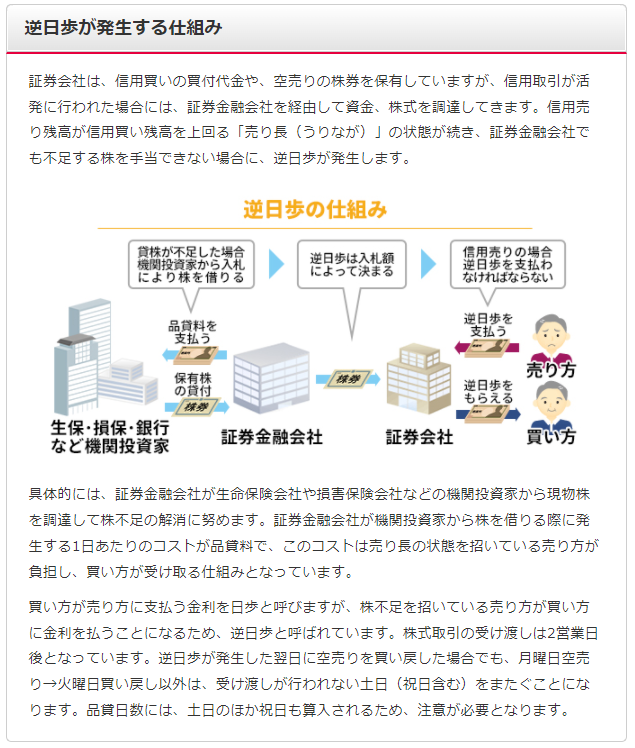

制度信用は貸借取引なので逆日歩が発生する可能性があります。逆日歩について、SMBC日興証券で以下説明されています。一般信用は証券会社の在庫から貸し出しますので逆日歩のリスクはありません。

逆日歩のリスクがない一般信用では、貸株料は1.40%です。

なお、SMBC日興証券の信用取引では、現物の株式手数料のような委託手数料は発生しません。

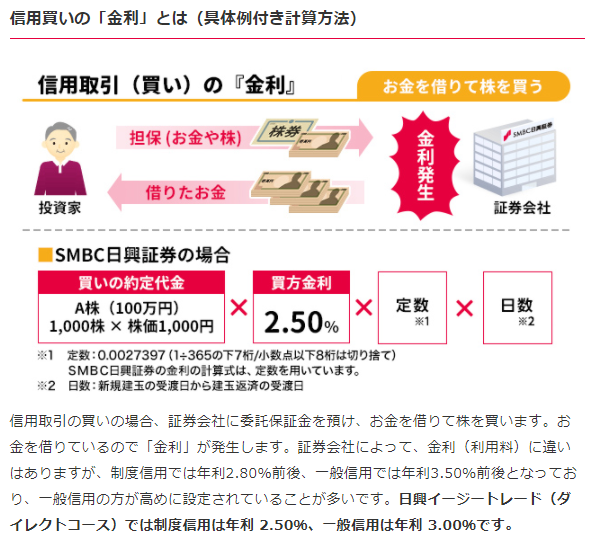

信用買いの金利

先ほど、買いの方の取引は現物買いで説明しましたが、信用買いを選択することもできます。

信用買いは約定後、自分の現金で株式を引き取ることができます。これを現引きと言います。現引きは手数料がかかりません。

約定した当日に現引きすると、金利は1日分だけ負担することになります。例えば、株価1,000円の株式を100株購入した場合、以下のようになります。

- 100株×株価1,000円×金利2.50%×0.0027397×1日≒6円

現物を買ったときの手数料は137円なので、実は信用買いを現引きした方がコストがかなり安くなります。

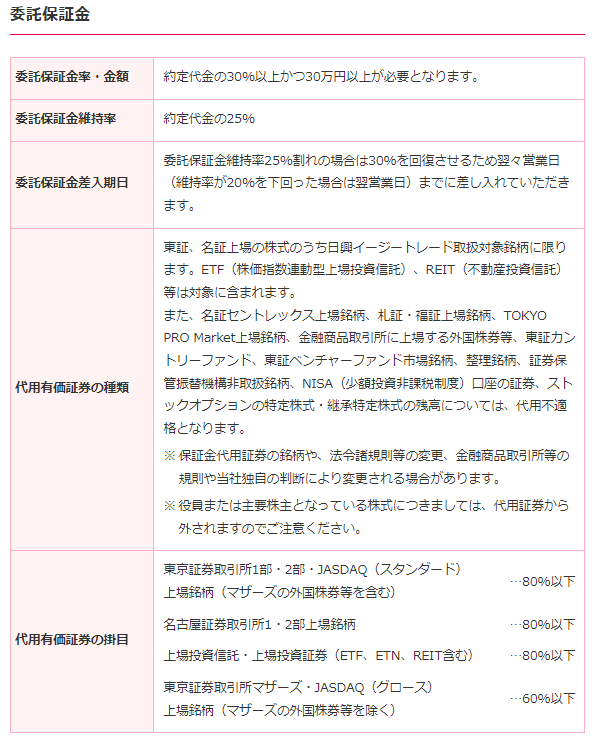

信用取引には委託保証金が必要

信用取引を行うにあたって、委託保証金が必要です。

SMBC日興証券の場合、約定代金の30%以上かつ30万円以上です。他に株式など保有している場合は代用有価証券として委託保証金にカウントされます。(たとえば、東証1部に上場している株式は80%以下の金額が算入されます)

委託保証金が25%を下回ると、追加で保証金を差し入れる必要があります。取引の都度、保証金率を確認し、余裕をもって取引を行うと安心です。

実際に優待クロスに挑戦

実際に、以下順番で優待クロスに挑戦しました。信用買いは逆日歩のようなリスクはありませんので金利が安い制度信用を選択しました。

- 信用売り(一般信用)の在庫を探す(買いと売り株価を同額にするためには、取引時間外に探します)

- 信用売り(一般信用)で成行注文する

- 同時に、信用買い(制度信用)で成行注文する

- 約定後、信用買いを現引きして現物株式にする

- 権利付最終日の翌日(権利落ち日)以降に現物株式を現渡しして信用売りを決済する

細かいですが、一般信用の配当落調整金は配当金と同額(100%)です。一方、現物株式の配当金は源泉徴収後の金額で受け取ります。

税金分相当が損してしまうように見えますが、配当金の受取方式が株式数比例分配方式の場合、配当落調整金(譲渡損失)は特定口座(源泉徴収あり)内で損益通算されますので税金は還付されます。

2021年12月優待実績

| 証券コード | 銘柄 | 株数 | 個数 | 優待内容 | コスト | 実質利回り |

|---|---|---|---|---|---|---|

| 3197 | すかいらーく | 100株 | 1個 | 食事券2,000円 | 250円 | 1.1% |

| 7613 | シークス | 100株 | 1個 | ギフトカード1,000円相当 | 92円 | 0.6% |

| 4912 | ライオン | 100株 | 2個 | 自社商品 | 114円 | 0.6% |

| 2702 | マクドナルド | 100株 | 2個 | 食事券(6枚) | 660円 | 0.5% |

| 2503 | キリンホールディングス | 100株 | 1個 | 自社商品 | 71円 | 0.5% |

| 2427 | アウトソーシング | 100株 | 2個 | クオカード1,000円 | 124円 | 0.6% |

| 4755 | 楽天 | 100株 | 1個 | 楽天キャッシュ500円 | 25円 | 0.4% |

※コストは、信用買いの金利と信用売りの貸株料の合計です。

2021年12月の実績は7銘柄10個でした。実質利回りは平均0.6%で、資金の拘束期間はほとんどの銘柄で1ヶ月以内です。

すかいらーくは人気がありますので、早めに確保する必要があると判断し、11月に建てています。マクドナルドも少し早めに建てましたが、12/24にもう1個取ることができました。

終わりに

今月、初めて優待クロスに挑戦し、7銘柄10個の優待を取得することができました。

12月の優待が届くのは3~6月頃です。無事取引できているか心配も残りますが、優待が届くのを楽しみに待ちたいと思います。

株主優待は12月と3月に実施する企業が圧倒的に多いですが、その他の月でも様々な企業が実施しています。

資金が限られている中、銘柄を増やすことはなかなか難しいですが、利回りを意識しながら、今後は毎月取り組みたいと思います。

2021年のIPO挑戦結果

本業の方も先日仕事納めを迎え、ようやくまとまった自分の時間が持てるようになりました。

(ブログを更新できていなかった良い訳です笑)

ということで、2021年の振り返りとして今年のIPO挑戦結果をまとめたいと思います。

IPOとは

Initial Public Offeringの略。

日本語では「新規公開株」「新規上場株式」。

企業が資金調達等を目的として、証券会社を通じて株式を一般投資家へ売り出し、証券取引所に上場することを指します。

上場前の株価(=公開価格)は、企業と証券会社が協議して決定します。公開価格は上場一定期間後につく市場価格と比較すると割安になっていることが多く、投資家は割安な公開価格で新規公開株を買い、初値で売却することで利益が出やすい傾向にあります。

割安で設定される理由は、新規上場企業に特徴的な①流動性の不確かさ②適時開示実績無し③市況変動といったリスクに対して、投資家がディスカウントを求めるためです。

ディスカウントされた株価で入手できるものの、初値が公開価格を下回る(=公募割れ)ことも当然あるので初値で売却すると損失が発生します。

下記の記事ではIPOについてもう少し詳しくご紹介しているので、参考になれば幸いです。

www.pochiandtaro214.com

2021年の結果

| 証券会社 | 申込回数 | 当選回数 |

|---|---|---|

| SBI証券 | 113 | 0 |

| マネックス証券 | 18 | 1 |

| SMBC日興証券 | 28 | 1 |

| 野村證券 | 6 | 0 |

| CONNECT | 7 | 0 |

| みずほ証券 | 12 | 0 |

| 合計 | 184 | 2(当選確率1.1%) |

年間の申込回数は合計184回に対し、当選は2回でした。

12月のIPOラッシュ前に2回当選していたこともあり、結構期待していたのですが…残念ながらぽちの運は尽き果てていたようです。

今年はオキサイド(6521)ワンキャリア(4377)の2社で、41.5万円の利益となりました。

SBI証券でCS-C(9258)とエフコード(9258)が補欠当選していましたが繰上当選にはなれず。

この2社が当選出来ていたら、83.3万円の利益となっていました…

たらればの話をしても仕方ないのですが、くやしい!

利用している証券会社(2021年12月末時点)

2021年9月時点では、ぽちはSBI証券・マネックス証券・SMBC日興証券の3社のみの利用でした。

以降、12月のIPOラッシュに備えて野村證券・CONNECT・みずほ証券の3社を追加し、合計6社を全てネット取引で利用しています。

証券会社を選ぶポイントは、「主幹事の実績数が多いこと」と「抽選配分の比率が高いこと」です。

2021年のIPOは全部で125件あり、利用している証券会社の取扱実績は以下の通りです。

| 証券会社 | 引受幹事数 | 比率 | 内、主幹事数 | 比率 |

|---|---|---|---|---|

| SBI証券 | 122 | 97.6% | 21 | 16.8% |

| マネックス証券 | 65 | 52.0% | 1 | 0.8% |

| SMBC日興証券 | 80 | 64.0% | 26 | 20.8% |

| 野村證券 | 64 | 51.2% | 28 | 22.4% |

| CONNECT | 49 | 39.2% | 0※ | 0.0% |

| みずほ証券 | 83 | 66.4% | 33 | 26.4% |

※大和証券の主幹事数は16社です。

共同主幹事も含まれていますが、大和証券を入れると上記証券会社(6社)で全体の約9割をカバーできています。

SBI証券

店頭配分(資産額の高い、証券会社のお得意様へ配る分)は50%で、残る50%が抽選配分です。SBI証券の場合は、抽選配分のうち30%が完全抽選です。

完全抽選とは、お金を多く入れている人ほど当選しやすい仕組みです。そのため、これまで248回応募しているものの資金力が弱いので未だに当選したことがありません。

代わりに、抽選配分の残り20%を占めるポイント抽選での当選を目指しています。

ポイント抽選は、SBI証券の独自制度です。IPOに応募して外れた場合、IPOチャレンジポイントが1ポイント貯まります。

ポイント抽選は、そのIPOチャレンジポイントが多い順に当選する仕組みになっています。

当選後に辞退することも可能なので、SBI証券ではあまり利益が見込めない銘柄にも応募するようにしています。

2021年は113回応募して、1回も当選しませんでした。

前述の通り、248回応募して全て外れているので248チャレンジポイントが貯まっています。

2021年9月時点では、ポイントだったので、3ヶ月で回応募して落選してしまったことになります。

マネックス証券

マネックス証券会社の場合は100%平等抽選となっています。

完全抽選は資金の多さに左右されますが、平等抽選は一人一票の公平な抽選=本当の運だめしとなるので、ぽちのような資金力の乏しい人でもチャンスが残されています。

ぽちが初めてIPOに当選した証券会社です。2021年は18回応募して、1回(オキサイド(6521))で当選しています。

SMBC日興証券

主幹事を請け負うことが多いのがSMBC日興証券です。

ぽちは、IPO株の割り当てが10%の平等抽選であり、株式委託手数料を安く抑えられるダイレクトコース(ネット取引)を利用しています。

割当は10%でも、SMBC日興証券の取扱数がIPO全体の7割を占めるため、当選チャンスはぐっと上がります。

ダイレクトコースには、落選者の中から再抽選を行うステージ制が5%ありますが、こちらは資金量が関係するのでやはり平等抽選狙いです。

2021年は28回応募して、1回(ワンキャリア(4377))で当選しています。

野村證券

SMBC日興証券同様、主幹事を務める機会が多い証券会社です。

IPO株の割り当てが10%の平等抽選となる野村ネット&コール(ネット取引)を利用しています。

野村証券の良さは、抽選資金が不要な点です。口座に入金しなくとも抽選に参加できるため、気軽にトライ出来ます。

2021年は6回応募して、1回も当選しませんでした。

CONNECT

CONNECTは口座開設・株式取引・資産管理をスマートフォンで完結できるサービスが特徴です。

大和証券グループの証券会社であるため、大和証券から委託としてIPOの割り当てがされています。

大和証券は主幹事になることが多いため、CONNECTの当選チャンスも広がります。

2021年は7回応募して、1回も当選しませんでした。

IPO株の100%がネットへ割り当てられ、70%が平等抽選です。

残り30%は、平等抽選の落選者を対象とした優遇抽選となります。

優遇抽選では、以下5つの優遇条件に該当すればするほど当選確率が上がります。

- 39歳以下

- NISA口座またはつみたてNISA口座を開設済み

- 信用取引口座を開設済み

- 信用取引の建玉を保有

- 投資信託(ETF,REITを除く)の残高を保有

抽選について | IPO(新規公開株式) | CONNECT (大和証券グループ)

当選したIPOを売却する際、他の証券会社では手数料がかかることが一般的ですが、毎月10枚もらえる手数料無料クーポンが利用可能なのがうれしい点です。

みずほ証券

大手証券会社であるため、幹事数が多い点が特徴です。

ぽちはネット取引のダイレクトコースを利用しています。

ダイレクトコースの場合、個人向け配分予定数量の10%以上が平等抽選となります。

2021年は12回応募して、1回も当選しませんでした。

終わりに

今回のブログを書く中で、兜町では干支と株価を結びつける相場格言があることを知りました。

辰巳天井、午尻下がり、未は辛抱、申酉騒ぎ、戌笑い、亥固まる。

子は繁盛、丑つまずき、寅千里を走り、 卯跳ねる

丑年の2021年は、コロナウイルスの変異型であるオミクロン株の出現によって奇しくもつまづきが見られました。

2022年は、千里走って千里戻ってこられる優れた行動力を持つ寅の年です。

「千里戻る」のでプラマイゼロな気もしますが笑、経済の勢いが盛んな1年になることを期待したいと思います。

共働き夫婦(DINKS)家計管理(2021年11月)

2021年11月の共働き夫婦(DINKS)家計簿を紹介します。

2021年11月収支

- 収入:615千円

- 支出:758千円(含む、ふるさと納税 145千円)

- 収支:▲143千円(貯蓄率▲23.3%)

ぽちとたろうの以下のような属性です。

- 30代前半共働き(DINKS)

- 世帯年収 約1,300万円

- 首都圏在住、マイホーム(戸建)所有

- 車1台所有

同じような家族構成、家計の方や家計管理に悩んでいる方に少しでもお役に立てれば幸いです。

はじめに

結婚した2016年から家計簿を付けていますので、今年で6年目です。

当初は、何にいくら使ったのか把握し、収支バランスを見るために家計簿を始めました。

現状分析の次なるステップとして、予算作成に移りました。

予算に対して「今月は使いすぎたな」とか「思ったより節約できた」と計画比を分析することで、次の計画に生かすことができます。

また収入面についても、給料や税金がどれくらい増えるか考えることで、将来にわたって発生する固定費を負担できるか検討できます。

今では、我が家では毎月、家計簿を付けて振り返りをするようにしています。

家計簿でライフプランを組み立て

家計簿が役に立った点は多々ありますが、一番は人生で一番大きい買い物であろう住宅選び(2020年)です。

住宅ローンは、借りられる金額ではなく、借りていい金額を決めるためにライフプランのシミュレーションが重要でした。

今まで付けてきた家計簿は、長期的な収入の増加や将来の支払いを予測する上で大いに役立ちました。

ライフプランを考えて住宅選びができたので、ローン返済も無理がなく、投資や貯蓄をしながら家計を管理することができています。

ちなみに、わが家の家計簿はレシートを見ながらエクセルに記入する時代遅れの管理方法です。

マネーフォワード有料版を使っていますが、主に資産管理に使っていて、家計簿機能はほとんど使っていません。ネット決済等の記入漏れを防ぐためにチェックしている程度です。

マネーフォワードの記事は以下にまとめています。

www.pochiandtaro214.com

2021年11月の家計簿

2021年11月の家計簿は以下の通りです。

2021年11月の収支(投資/貯蓄)は▲143千円でした。

今月はふるさと納税(145千円)を行っており、大幅なマイナスです。ふるさと納税は税金の前払いなので、これを除いた場合は+2千円です。

積立投資を200千円行っていますので、▲343千円無リスク資産(貯蓄)を減らす形となりました。

2021年11月の積立状況と運用成績は以下の記事にまとめています。

www.pochiandtaro214.com

収入

収入は手取りで615千円、会社員二人の給料です。残業時間はだいたい平均的な水準でした。

支出

支出は758千円です。ふるさと納税、車のガラスコーティング、骨格矯正のまとめ払い(先月に続き)と高額な出費が多くなっています。

居住費

今月は210千円です。主に住宅ローンの返済です。

居住費の負担割合は大きく、手取りの27.7%です。ライフプランを立てるときも計算しており、年間手取り(含むボーナス)だと約25%、年収だと約20%といった感じなので許容範囲です。

保険料

今月は16千円です。夫婦二人の生命保険と医療保険です。毎月定額で変動はありません。

光熱費

今月は9千円です。

- 電気代:3.5千円

- ガス代:5.5千円

水道代の請求は隔月なので今月はありません。ガス料金(東京ガス)は12月検針から冬期扱いになりました。(12月1週目の検針でしたので、11月の費用にしています。)

我が家はエネファームなのでガスの使用量が増えますが、ガス使用時の発電によって電気の使用量が抑制されます。

床暖房と浴室暖房乾燥機のセット割なので、冬のガス代は割引が大きくなります。

通信費

今月は17千円です。

- ドコモ2台:8.3千円(iPhone端末代金分割の2.6千円含む)

- ドコモ光:5.7千円

- DAZN/dTV:1.4千円

ドコモは通信量がそこまで多くないのでギガライトです。dカードゴールドを保有していますので、ドコモとドコモ光は10%ポイント還元です。dカードゴールドは以下の記事でまとめています。

www.pochiandtaro214.com

食費

今月は49千円です。先月は旅行に行ったり、外食の回数が増えたりして食費が増えましたが、今月は50千円以内に抑えています。

日用品

今月は14千円です。細々したものが積み重なっていますが、今月は浄水器カートリッジを購入しています。

美容費

今月は85千円です。骨格矯正2人分です。先月と合わせて前払いしています。骨格矯正は体のゆがみを正すことができますので、毎日忙しく働くぽちとたろうにとって不可欠だと思っています。

衣料費

今月は12千円です。冬物のセーターなどを購入しています。

車

今月は113千円です。ガラスコーティング(88千円)とワイパー交換(5千円)が入っています。今月は車に乗る機会が多く、ガソリン代は20千円でした。ただでさえガソリン価格が高騰しているのに、ハイオクかつ燃費が悪く、家計に打撃を与えています。。

家具/家電

アマゾンのブラックフライデーで加湿空気清浄機を23,480円で購入しました。2019年のモデルですが、リビング用に少し大型かつアップグレードされた機種を新調しました。価格ドットコムの最安値より安くなっていましたのでお得に購入できました。

リンク

その他

大きな出費はSPGアメックスの年会費(34,100円)です。年会費は高額ですが、年に一度無料宿泊特典があります。

2021年10月にSPGアメックスの無料宿泊特典とマイルの特典航空券でリッツカールトン大阪に宿泊しました際の記事はこちらです。

www.pochiandtaro214.com

終わりに

以上が、我が家の2021年11月の家計簿です。

特徴としては、居住費の割合が高いです。今月も先月に続き一時的な支出が増えましたので収支はマイナスとなりました。

その他の支出を見ても、まだまだ削減可能な部分は多いと思います。固定費削減、節約術など、どんどん取り入れていきたいと思います。

一方、節約ばかりだと辛くなりますので、お金をかけるところはかけていくのがぽちとたろうのスタイルです。メリハリをつけて、今後も家計管理を続けていきたいと思います。

12月に入り、2021年も最後の月となりました。2022年を迎えるにあたり、1年を振り返りながら2022年予算を作成していきます。2022年からは予算比についてもブログの中で触れていきたいと思います。

2021年のふるさと納税返礼品おすすめ 3選

12月に忘れずにやるべきことといえば、ふるさと納税です。

2022年に税金控除を受けるためには、2021年12月31日までに申し込むだけでなく決済まで完了する必要があります。

ネット申請→クレジットカード払いであれば年末ぎりぎりでも間に合うことがありますが、沢山ある返礼品の中から選ぶにも

- 似たような返礼品が多くて悩む

- 口コミを読み込んで判断したい

- 高還元率を狙いたい

など、調査に多少時間はかかりますので、余裕を持って検討開始することをおすすめします。

まだ決めかねている方に向けて、ぽちが2021年に頂いた返礼品の一部を紹介したいと思います。

ふるさと納税制度については下記の記事の冒頭でまとめています。

www.pochiandtaro214.com

今回使用したふるさと納税サイト

今年はふるなびから申請を行いました。

ふるなびでは、寄付金額の1%分が「ふるなびコイン」として還元される独自のプログラムがあります。

付与されたふるなびコインは、Amazonギフト券やPaypay残高への交換が可能です。(2021年12月現在)

今後は、dポイントや楽天ポイントへの交換も可能になるようです。

そして今なら、通常1%のところ最大12%還元されるキャンペーンが実施されています。

期間:2021年10月29日(金)12:00~2022年1月31日(月)23:59

furunavi.jp

ふるなびのように、寄付金額に応じた還元を行なっているサイトは他にもあります。ANAふるさと納税ではマイルがもらえるのでそちらとも迷いましたが、上記キャンペーンを行っていたことと、返礼品の選択肢が多かったのでふるなびに決めました。

返礼品3選

出雲そば・和麺詰め合わせ(寄付金額10,000円)

創業百年老舗の味 児玉製麺「出雲そば・和麺詰合せ」【1-049】 | 島根県出雲市 | ふるさと納税サイト「ふるなび」

寄付した2日後に一番乗りで届いたのが、児玉製麺さんの出雲そば・和麺セットでした。

セットの中身は以下です。約31人前です!

特撰出雲そば 300g×3袋(約9人前)

出雲茶そば 200g×2袋(約4人前)

とろろ入り出雲そば 250g×2袋(約6人前)

減塩うどん 200g×2袋 (約4人前)

三色ひやむぎ 400g×2袋 (約8人前)

光枝ばあちゃんのめんつゆ(濃縮) 44g×9袋

ぽちの決め手は、三枝ばあちゃんのめんつゆまで含まれている点でした。

市販のめんつゆを買えばいいのですが、結局いつもの味になってしまう気がしたのと、ぽちは料理にめんつゆを使わないので賞味期限までに消費しきれないことが多いです。

その点、光枝ばあちゃんのめんつゆは2人前が一袋に入っているので使い切りタイプ。開封しなければ麺同様、出荷日から12ヶ月間持つとのことです。とっても便利ですね〜。

めんつゆの他にも、うどん・ひやむぎが入っているので飽きずに麺ライフを送れそうなところが素敵です。茶蕎麦は大晦日に楽しむと決めています。

届いてすぐに、まずは特選出雲そばを作りました。

こしが強く香りも良かったです。もちろん光枝ばあちゃんのめんつゆも美味でした!

無塩ミックスナッツ 2kg(寄付金額10,000円)

【期間限定 訳あり】2㎏(1kg×2袋) 無塩ミックスナッツ H059-036 | 愛知県碧南市 | ふるさと納税サイト「ふるなび」

ぽちは仕事中の間食にミックスナッツを選ぶことが多いです。ただ、例えばコンビニのセブンイレブンで買おうとすると83g 298円(税抜)なのでおやつとしては若干高いかな…と思ってしまいます。それでも糖質は控えたいので、良い返礼品はないかと探していました。

そこで今回見つけたのが愛知県碧南市の返礼品でした。

コロナウイルスの影響で在庫過多となったため、12月31日まで期間限定で内容量が2kgに増量されています。

他の自治体のミックスナッツは寄付金10,000円で1.5kgのものが多かったのでお得になってますね。

碧南市の決め手は口コミでした。

ミックスナッツは大体、アーモンド・カシューナッツ・くるみ・マカダミアナッツの4種類が含まれています。

ぽちの経験上、マカダミアナッツに注意が必要です。

4種類が均等に入っていることが消費者としては望ましいのですが、極端にマカダミアの配分が少ない商品があるためです。(マカダミアは単価が高い)

複数の自治体の口コミをマカダミア配分の観点から比較した結果、碧南市に寄せられたコメントが満足感の高いものでしたので、寄付先に決めました。

先日ツイートした通り、アビタスから頂いた合格祝いワインと共に食べました。

アビタスからUSCPA合格祝いのワインが届きました🐶うれしいな〜🍷ふるさと納税の返礼品で届いたミックスナッツ2kgをお供にいただきます。ちなみに、申請したライセンスは一向に進展がありません笑 pic.twitter.com/duoB3SBn3z

— ぽちとたろう@投資/資産形成/勉強ブログ (@pochiandtaro214) 2021年12月6日

マカダミアもごろごろ入っていて、とてもうれしいです!

アーモンドは惰性で食べがちなのですが、自社で直火焼き焙煎しているとのことで、噛み締める度に甘味を感じました。

生ソフトクリームアイス(寄付金額5,000円)

◎年内発送◎優しいミルクの味『生ソフトクリームアイス』8個入り | 長野県根羽村 | ふるさと納税サイト「ふるなび」

ふるさと納税はかれこれ5年前から行っていますが、初めてアイスクリームを選びました。

長野県根羽村にある複合施設「ネバーランド」で大人気のソフトクリームをアイスにしたものです。

ぽちとたろうは忘れた頃に牧場デートをするのですが、必ずアイスクリームを食べます。色々とフレーバーが選べても、牧場でとれた牛乳の新鮮さを活かしたミルク味がぽちは一番好きです。

実際に食べてみた感想は、アイスなのでしゃりしゃり感があり口に入れた瞬間はあっさりに感じるのですが、その後しっかりとしたミルクの味が広がります。

たろうも「わぁ〜おいし〜い!」と声が出ていました。

ちなみに還元率は73.6%です!

寄付金額: 5,000円

楽天市場での販売価格:3,680円

リンク

終わりに

他にも返礼品は届いているのですが、この記事では実際にぽちが試したもの3点をご紹介しました。

自己負担2,000円で、様々な自治体の特産品を楽しめるふるさと納税という制度はとっても良いと思います。

今年も残すところ約3週間ですので、まだ返礼品を決めかねている方の参考になれば幸いです。

【資産運用】2021年11月の運用成績を公開

早いもので今年も残すところ1ヵ月を切りました。2021年11月末時点の運用成績です。

早いもので今年も残すところ1ヵ月を切りました。2021年11月末時点の運用成績です。

- 金融資産 19,626千円(前月比▲162千円)

- 評価損益 1,286千円(前月比▲212千円)

11月は後半に入るまで株価は堅調でしたが、オミクロン株の懸念から月末にかけて株価が下落しています。評価損益だけでなく、金融資産もマイナスになってしまいました。

はじめに

ぽちとたろうは、結婚後の出費が落ち着いた2019年1月頃から資産運用について真剣に考えるようになりました。

それまでは、会社のDC(確定拠出年金)くらいしか投資していませんでしたが、今では個別株も取り入れた全体ポートフォリオを意識しています。

2021年11月の積立状況

定期積立の状況は以下の通りです。

| 投資対象 | 金額 | 備考 |

|---|---|---|

| つみたてNISA | 66,000円 | 年間約40万円、投資信託 |

| ロボアド | 60,000円 | Wealthnavi/THEO |

| 企業型DC | 20,000円 | 会社の確定拠出年金 |

| 米国ETF | 37,000円 | SPYD/VYM/HDV |

| 投資信託 | 17,000円 | SBI V S&P |

| 合計 | 200,000円 |

(注)金額は多少丸めています。

米国ETFは為替により変動しますが、定期積立は毎月約37千円です。

投資信託はSBI証券×三井住友カードのキャンペーンに乗っかり、上限50,000円を積み立てています。

2021年12月10日までポイント還元が増額されます。来月の積立分までが対象です。

【SBI証券】カード積立で最大3%Vポイントプレゼント!スタートダッシュキャンペーン!|クレジットカードの三井住友VISAカード

11月は12月のIPOに備えてキャッシュポジションを厚くすべく、個別株への投資はほとんど行っていません。一部の日本株で利益確定しています。

2021年11月末の金融資産内訳

まずは、金融資産の内訳です。

11月末の金融資産は、19,626千円(前月比▲162千円)です。

今年の目標は金融資産2,000万円突破することです。12月はボーナスがあるのでこのままいけば達成できそうです。

資産運用を始めた2019年1月は850万円でしたので、そこから3年弱で約1,100万円増やすことができています。

無リスク資産

今月の無リスク資産は54.9%を占めており、金額は1,000万円強です。評価損益が悪化したことに加え、利益確定により預金の割合が増加しています。

無リスク資産の内容は、普通預金(会社の福利厚生で利率が良い)とIPOのために証券会社に置いている預金で、名目上は何かあったときのための自己防衛資金です。

月々のキャッシュアウトは40万円程なので、約2年分の資産を持ち合わせていることになります。

少し多いような気もしますが、無リスク資産は1,000万円を目途に、余剰資金をリスク資産に割り当てるように運用しています。

リスク資産

続いて、リスク資産の内訳です。

2019年1月から、余剰資金を投資に振り当てることで、徐々にリスク資産を増やすことができています。

米国株

最も高い比率は、米国株で28.2%です。ここでは投資信託も含んでいます。

投資信託を除いた米国株(含むETF)について、ポートフォリオは以下の通りです。金額は1,698千円(前月比+94千円)です。

オミクロン株の懸念からリスクオフモードに入り、全体的に軟調ですが、Appleは前月比+10.3%と強いです。11月18日にはアップルが2025年にEV発売を計画していると報道され、株価が最高値を記録しました。その後も上昇を続けています。

一方、AT&TとExxon Mobileは下落幅が大きいです。Exxon Mobileは12月に入り、オミクロン株の懸念後退から原油と共に戻していますが、AT&Tは下落が止まりません。スピンオフ後は減配になる可能性が高く、損切りが現実的になってきました。為替はほとんど変動ありませんでした。

| 株価 | 10月末 | 11月末 | 増減(%) |

|---|---|---|---|

| AAPL | 149.80 | 165.30 | +10.3% |

| T | 25.26 | 22.83 | ▲9.6% |

| XOM | 64.47 | 59.84 | ▲7.2% |

| レート | 10月末 | 11月末 | 増減(%) |

| USDJPY | 113.62 | 113.80 | +0.16% |

高配当株/連続増配株を中心に買い付けており、高配当ETF(SPYD、VYM、HDV)も毎月積み立てています。

証券会社は、SBI証券、マネックス証券、楽天証券を利用しています。今月は、個別株はほとんど買い付けていません。

ロボアド

続いて、ロボアドの26.6%で、内訳はWealthnaviとTHEOです。特に、ウェルスナビはリスク許容度を高く設定しているので、今月は評価益の目減りが大きくなりました。

手数料が約1%発生しますので賛否両論あると思いますが、長期割や自動リバランスなどもあり、手数料のデメリットよりメリットが上回っていると判断し、現在も積立を続けています。

Wealthnaviの運用成績についてはこちらにまとめています。

www.pochiandtaro214.com

THEOの運用成績についてはこちらにまとめています。

www.pochiandtaro214.com

日本株

日本株は投資信託を含み、15.7%です。

投資信託を除いたポートフォリオは以下の通りです。日本株は626千円(前月比▲265千円)です。

高配当株(含む、株主優待)かつバリュー株を中心に買い付けています。基本的に長期保有目的ですが、その他は含み益次第ではキャピタルゲインも狙っています。

今月は、丸井Gとウェルスナビを利益確定しています。ウェルスナビは12月に入ってからも株価を下げていますので、今のところ売却するタイミングが良かったと思っています。

証券会社は、単元未満株を取り扱っていて、かつポイントを利用して投資できるSBIネオモバイル証券とSMBC日興証券が中心です。SBIネオモバイル証券は月50万円までの取引であればサービス利用料220円です。なお、Tポイントが200ポイント付与されますので、実質コストは20円です。付与されたポイントで株を購入することができます。

ネオモバの魅力|ネオモバ - Tポイントでのポイント投資はSBIネオモバイル証券

企業型DC

企業型DCは、夫婦二人とも会社の確定拠出年金を積み立てています。2018年7月から月1万円の積立でスタートしています。

節税効果が大きいので、来年は月2万円に増やそうか検討しています。

企業型DCについては、以下の記事でまとめています。

www.pochiandtaro214.com

他

全世界株とバランス型はリスクヘッジとしてつみたてNISAで購入しています。

ソーシャルレンディングは金額は小さいですが、FundsやCREALで運用しています。

そこまで利率が良い訳ではありませんが、オルタナティブの枠として多少のリスクヘッジになればと思っています。

2021年11月の運用成績

運用成績は2020年12月末からの推移となります。

リスク資産は8,857千円(前月比▲192千円)です。評価益は1,286千円(+17%)でした。

一部資産の売却と評価益減少により、資産残高が減少しています。評価益も先月は20%まで上昇していましたが、今月は17%まで低下してしまいました。

2021年11月の配当金

11月はAT&T、Apple、Abbvie、ビックカメラから配当があり、税引き後の配当は4.9千円でした。年間配当金は18.9千円です。

ビックカメラからは株主優待として商品券1千円分も届いています。見落としがちですが、ラクウルの買取金額1,000円増額チケットも同封されています。

ラクウルとはビックカメラグループであるソフマップの買取サービスです。前回利用してみましたが、アプリで申し込むと自宅で集荷し、買取してもらえます。梱包も不要なので手間がかかりません。査定結果を見て買取をお願いすると、買取金額にクーポンの1,000円が上乗せされます。期限は来年5月末までなので、今回も忘れずに利用しようと思います。

まだまだ配当は少ないですが、定期的な不労所得を生み出すために、高配当株を買い付け、積み上げていきたいと思います。

終わりに

11月はオミクロン株の懸念からリスクオフモードに入り、株価下落で資産が減少してしまいました。しかし、12月に入ってからオミクロン株は重症化リスクが低い可能性、ファイザーは3回接種することでオミクロン株に有効であることが報じられ、徐々に株価も戻ってきています。

ロサンゼルス港の船も減少してきているようですが、依然として半導体不足によるSC混乱や原油高など不安要素もあります。12月の株価が上昇することを期待しつつ、毎月の積立投資を継続していきたいと思います。

日本株では、12月IPOは例年に比べ、多くなっています。資金の制約はあるものの、当選目指して地道に申し込んでいきたいです(今のところ全滅です)。また、12月は株主優待が実施される銘柄が多いので、優待狙いのクロス取引も行い、様々な投資に挑戦していきたいと思います。

THEO+docomoで積み立てた運用成績を公開【35ヶ月目】

THEO+docomoの運用を始めてから35ヶ月が経過しました。今月も運用成績をアップデートします。

11月の累計トータルリターンは+68,064円(+18.02%)でした。

10月末時点では75,611円(+20.85%)でしたので、前月比▲7,547円(▲2.83%)という結果でした。

THEO+docomoとは

THEO+docomoとは、ロボアドバイザー「THEO」を手掛けるお金のデザインと、NTTdocomoが提携して運営している資産運用サービスです。

docomo-inv.smt.docomo.ne.jp

THEOの概要は、以下記事で紹介しています。

www.pochiandtaro214.com

2021年11月末運用成績

・積立開始月:2019年1月

・積立開始時の元本:1万円

・毎月の積立額:1万円(2019年1月~2021年6月)、1.5万円(2021年7月~)

・投資運用方針:値上がり益重視(グロース68%、インカム24%、インフレヘッジ8%)

11月末時点で積立開始から35ヶ月となりました。11月末のトータルリターンは+68,064円(+18.02%)でした。

先月末との比較はこちらです。為替はほとんど変わらず、評価損益は前月比▲7,547円(▲2.83%)でした。

| 項目 | 10月末成績 | 11月末成績 | 前月比 |

|---|---|---|---|

| 投資元本 | 362,441円 | 377,441円 | +15,000円 |

| 評価額 | 438,052円 | 445,505円 | +7,453円 |

| 評価損益 | 75,611円 | 68,064円 | ▲7,547円 |

| トータルリターン | +20.85% | +18.02% | ▲2.83% |

| 為替レート | $1=113.57円 | $1=113.53円 | ▲0.04% |

現在のカラーは先月と変わらずブルーで、手数料は0.990%(税込・年率)です。

実際に発生した手数料は356円(税込)です。前月末(10月末)の評価額を基準に手数料が算出されます。

11月までに獲得したdポイントは累計977ポイントです。10月末時点で912ポイントでしたので、11月単月は65ポイントです。

65ポイントの計算は、前月末(10月末)の評価額43万円(1万円未満切捨)×1.5ポイント÷1万円です。

上記手数料(運用報酬額)とdポイントをネットすると、292円(税込)になります。これを実質コストと考えると、10月末の評価額438,052円に対して0.811%(税込・年率)ということになります。

Wealthnaviで同額積み立てていた場合の手数料は1.100%になり、THEO+docomoの手数料は低水準に抑えられていると言うことができます。Wealthnaviは長期割という割引がありますが、それを考慮してもTHEO+docomoの方が手数料が安いです。

Wealthnaviも同じ期間運用しており、以下の記事で運用成績をまとめています。

www.pochiandtaro214.com

11月末の保有銘柄の詳細は、以下の通りです。投資運用方針(グロース68%、インカム24%、インフレヘッジ8%)に従い、株式や債券以外にもリート、コモディティなど分散投資することでリスクヘッジができています。

| 略称 | 連動指標 | 10月末評価額 | 10月時点損益 | 11月末評価額 | 11月時点損益 |

|---|---|---|---|---|---|

| SPYG | 米国の成長株 | 70,997円 | +22,082円 | 89,828円 | +24,546円 |

| SPYV | 米国の割安株 | 60,400円 | +13,554円 | 73,386円 | +12,354円 |

| EWJ | 日本株 | 62,236円 | +10,306円 | 45,741円 | +5,325円 |

| FXI | 中国の大型株 | 42,010円 | ▲3,863円 | 39,236円 | ▲6,637円 |

| FEZ | ユーロ圏の大型株 | 16,323円 | +830円 | 25,618円 | ▲1,039円 |

| EPI | インドの株 | 21,414円 | +1,678円 | 12,183円 | +339円 |

| EWT | 台湾の大型株・中型株 | 21,710円 | +511円 | 7,350円 | +283円 |

| EWG | ドイツの大型・中型株 | - | - | 7,273円 | ▲596円 |

| VWO | 新興国全体の株式 | 5,826円 | +722円 | - | - |

| グロース全体 | 300,916円 | +45,820円 | 300,615円 | +34,575円 | |

| SPAB | 米ドル建ての投資適格債 | 50,783円 | +1,793円 | 54,058円 | +1,663円 |

| VMBS | 米国政府機関が発行・保証した投資適格のモーゲージ・パススルー証券(住宅ローン担保証券) | 18,092円 | ▲153円 | 24,059円 | ▲253円 |

| SJNK | 米ドル建ての残存期間0-5年のハイイールド社債 | 21,735円 | +1,435円 | 21,489円 | +1,189円 |

| BWX | 米国を除く先進国の国債 | 9,799円 | +106円 | 9,615円 | ▲78円 |

| インカム全体 | 100,409円 | +3,181円 | 109,221円 | +2,521円 | |

| GLDM | 金(現物) | 10,153円 | +410円 | 12,077円 | +281円 |

| XLRE | 米国のリート・不動産株 | 10,994円 | +3,370円 | 10,990円 | +3,366円 |

| IXC | エネルギー関連株式 | 6,671円 | +2,130円 | 6,299円 | +1,758円 |

| VTIP | 米国の1-5年の物価連動国債 | 5,912円 | +542円 | 5,940円 | +570円 |

| インフレヘッジ全体 | 33,730円 | +6,452円 | 35,306円 | +5,975円 | |

| 現金 | 2,997円 | ±0円 | 363円 | ±0円 |

購入と売却(リバランス)が混ざっているので、単純に金額だけでは比較できませんが、10月末と11月末を併記しています。

評価額を前月比で見ると、グロース(株式)の減少が目立ちます。11月下旬に南アフリカでオミクロン株が報告されて以降、各国でオミクロン株の感染が相次いでいます。市場はリスクオフモードに入り、株価下落となりました。投資運用方針は株式の配分が大きく、資産全体が大きく減少していますが、分散投資により少なからずリスクヘッジできているのも分かります。

自分で個別株やETFを選択すると、どうしても足元の状況や傾向に着目しがちですが、THEOではしっかり分散投資ができています。こういった局面が変わったとき、改めて分散投資の重要性に気づかされ、全体PFを考える際の参考になります。

終わりに

10月末は過去最高のトータルリターンでしたが、11月はオミクロン株感染拡大への懸念から市場はリスクオフモードに入り、株価下落に伴い評価額が減少してしまいました。

しかし、資産が減っていく中で、定期積立と分散投資というロボアドの強みを実感することができています。

ロボアドは手数料が高い印象がありますが、ドコモユーザーかつdカードゴールドを保有している方であれば、THEO+docomoは業界最低水準の手数料になります。

例年12月は株価が上昇傾向にありますが、オミクロン株はまだ不透明な部分が多く、原油高や半導体/コンテナ不足を起因としたインフレなど不安要素もあります。

今後もTHEOの積立で分散投資をしながら運用運用を続けていきたいと思います。